Der Kölner Immobilienmarkt zeigt im zweiten Quartal 2026 eine robuste Preisentwicklung bei gleichzeitig steigenden Finanzierungskosten und einem anhaltenden Mietdruck. Während die Bauzinsen für zehnjährige Darlehen im Mai auf einen Höchststand von 3,74 % kletterten, stieg der vdp-Index für Wohneigentum im Vergleich zum Vorjahr um 1,22 % auf 205,30 Punkte. Besonders dynamisch entwickelten sich die Neuvertragsmieten, die mit einem Indexwert von 185,05 Punkten ein deutliches Plus von 1,37 % gegenüber dem Vorquartal verzeichneten. Trotz der gestiegenen Zinsen blieb die Nachfrage stabil, was sich in 4.375 Transaktionen bei Eigentumswohnungen und 1.355 Verkäufen von Ein- und Zweifamilienhäusern widerspiegelt. Das knappe Angebot wird durch lediglich 2.689 neue Baugenehmigungen im Vorjahr kaum entlastet, sodass der Druck auf den Bestand von 539.745 Wohnungen bei einer wachsenden Bevölkerung von 1.025.523 Menschen hoch bleibt. (Quelle: vdp-Index, IT.NRW, BORIS NRW, Stand: Juli 2026)

Bauzinsen

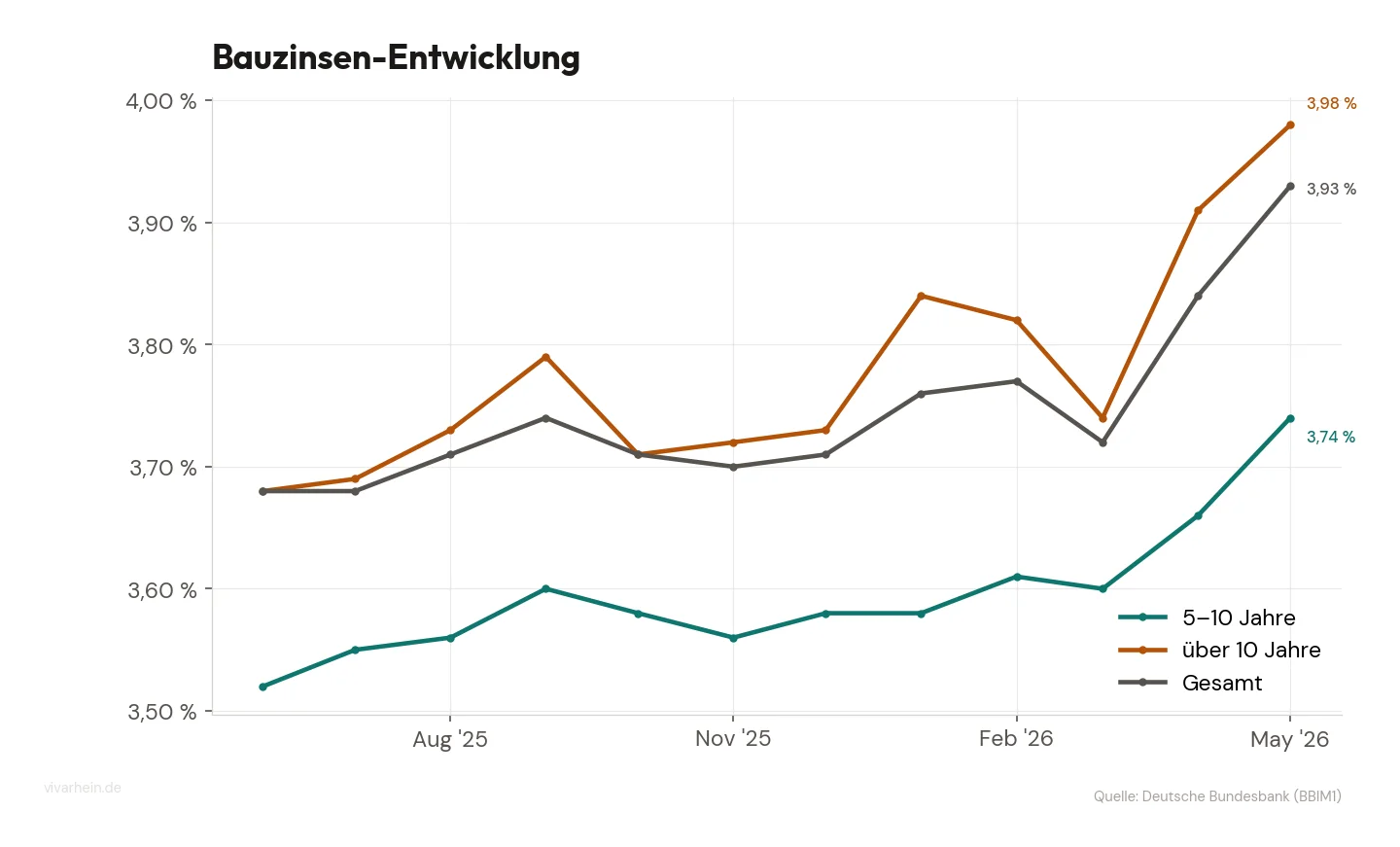

Die Bauzinsen für zehnjährige Darlehen zeigten im zweiten Quartal 2026 eine spürbare Aufwärtstendenz und erreichten im Mai einen vorläufigen Höchstwert von 3,74 %. Nachdem die Zinsen zu Beginn des Jahres bei 3,58 % stagnierten, sorgte die anhaltende Inflation für einen schrittweisen Anstieg der Finanzierungskosten. Diese Entwicklung verteuert den Immobilienerwerb für Eigennutzer und verringert die Mietrendite für Kapitalanleger im Kölner Raum (Quelle: Interhyp/Vivarhein, Stand: Juni 2026).

Im Vergleich zum Ende des ersten Quartals 2026 stiegen die Zinsen von 3,60 % im März auf 3,74 % im Mai, was einem Zuwachs von 0,14 Prozentpunkten gegenüber dem Vorquartal entspricht. Gegenüber dem Vorjahr zeigt sich eine moderate Stabilisierung auf höherem Niveau, da die extremen Schwankungen der vergangenen Jahre einer stetigen, aber langsameren Aufwärtsbewegung gewichen sind. Marktteilnehmer müssen sich somit auf eine längere Phase einstellen, in der das Zinsniveau deutlich über dem historischen Tiefpunkt der vergangenen Dekade liegt.

Für das kommende dritte Quartal 2026 erwarten Marktbeobachter eine Fortsetzung der Seitwärtsbewegung mit einem leichten Risiko für weitere Zinssteigerungen. Sollte die Zentralbank die Leitzinsen aufgrund der wirtschaftlichen Lage unverändert lassen, dürften sich die Konditionen für Baukredite zwischen 3,70 % und 3,85 % einpendeln. Eine kurzfristige Rückkehr zu Zinssätzen unter der Marke von 3,50 % ist nach aktueller Datenlage und den Prognosen führender Wirtschaftsinstitute vorerst nicht absehbar.

Kaufpreise

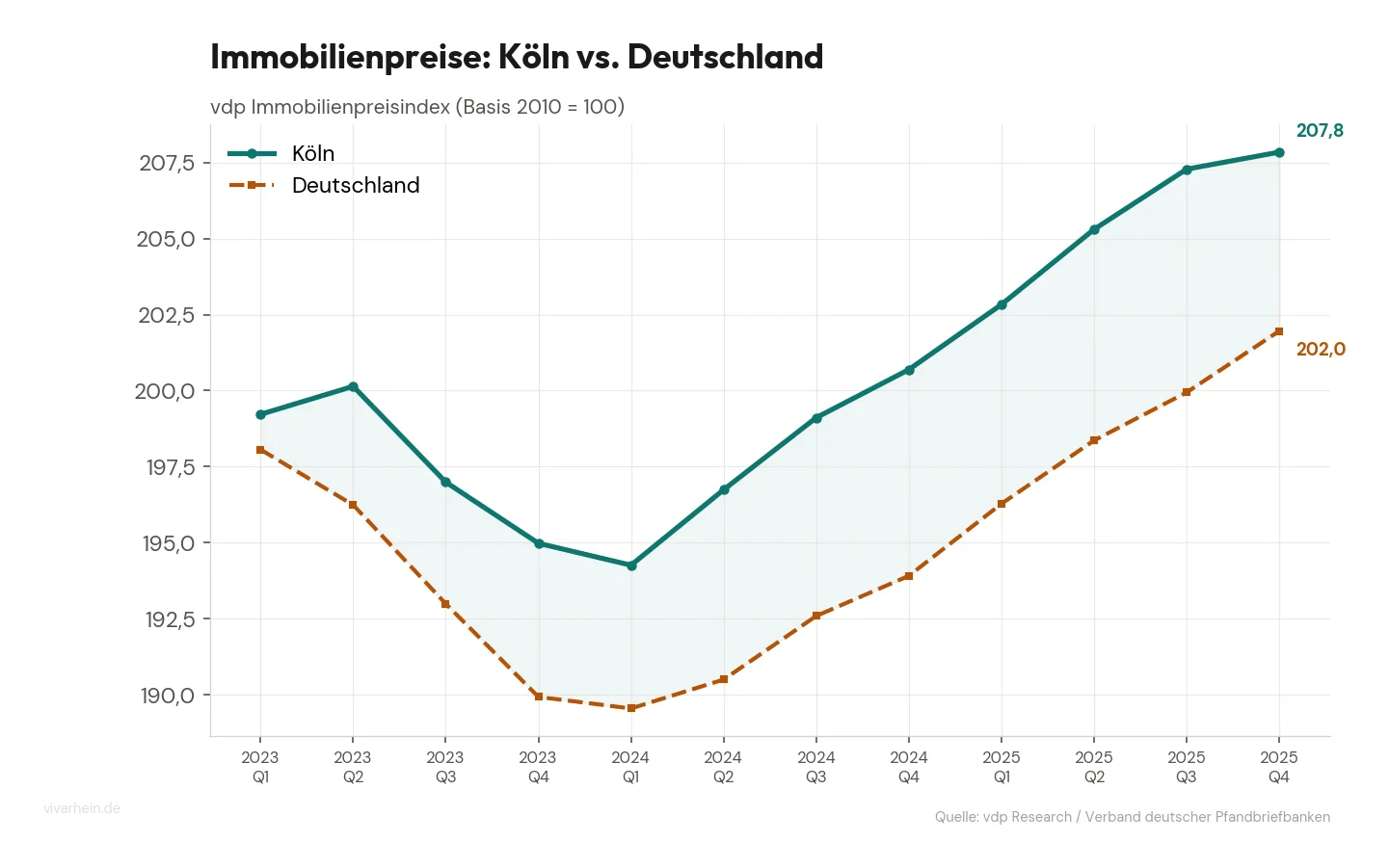

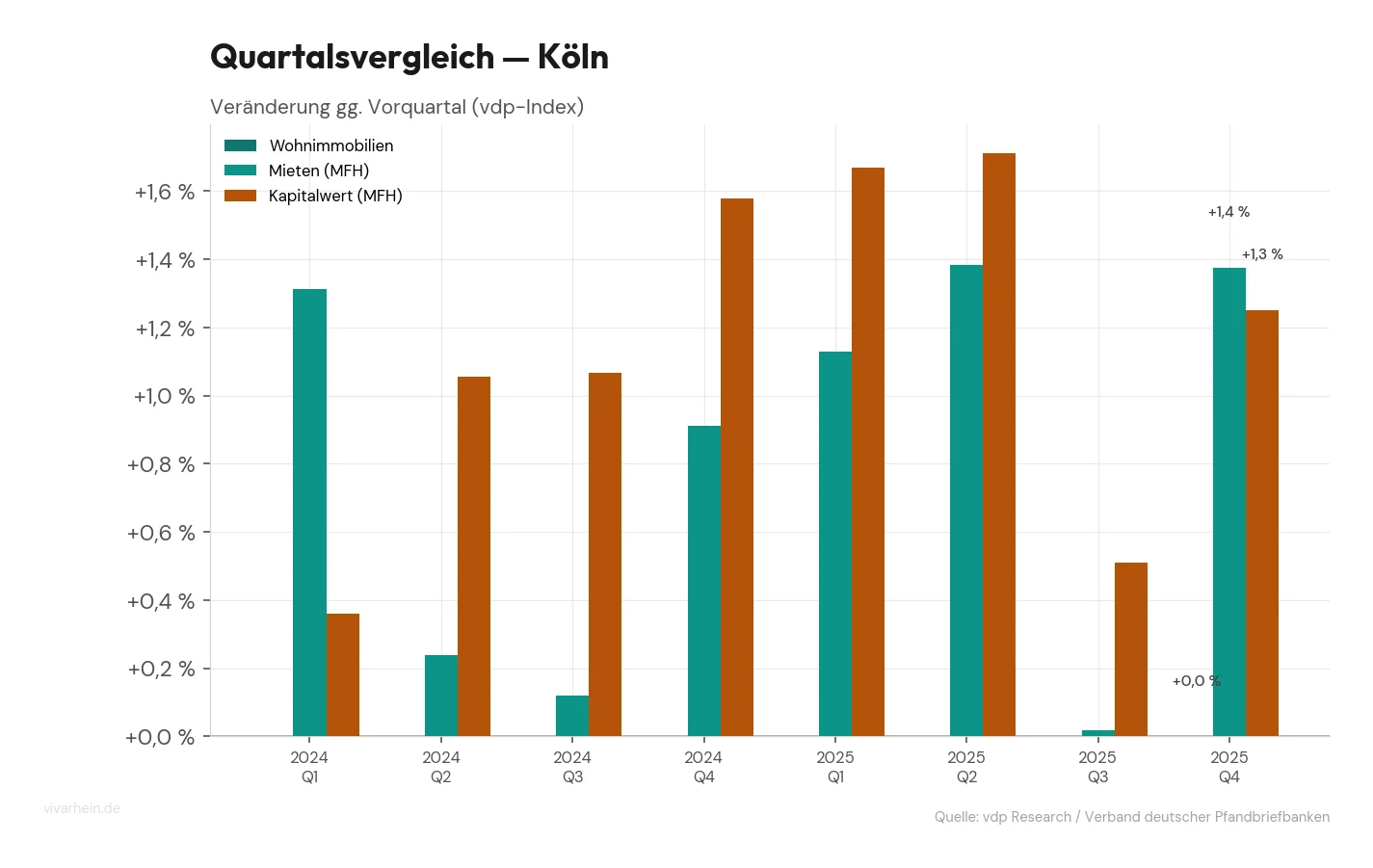

Der vdp-Immobilienpreisindex für selbstgenutztes Wohneigentum in Köln stieg im zweiten Quartal 2026 auf 205,30 Punkte, was einem Zuwachs von 1,22 % gg. Vorquartal entspricht. Im Vergleich zum Vorjahr, als der Index noch bei 202,83 Punkten notierte, zeigt sich eine deutliche Stabilisierung des Marktes trotz der gestiegenen Bauzinsen. Während die Preise für Eigentumswohnungen mit einem Plus von 1,37 % gg. Vorquartal überdurchschnittlich zulegten, entwickelten sich die Preise für Eigenheime mit einem Anstieg von 1,03 % gg. Vorquartal etwas moderater. (Quelle: vdp-Index, Stand: Q2 2026)

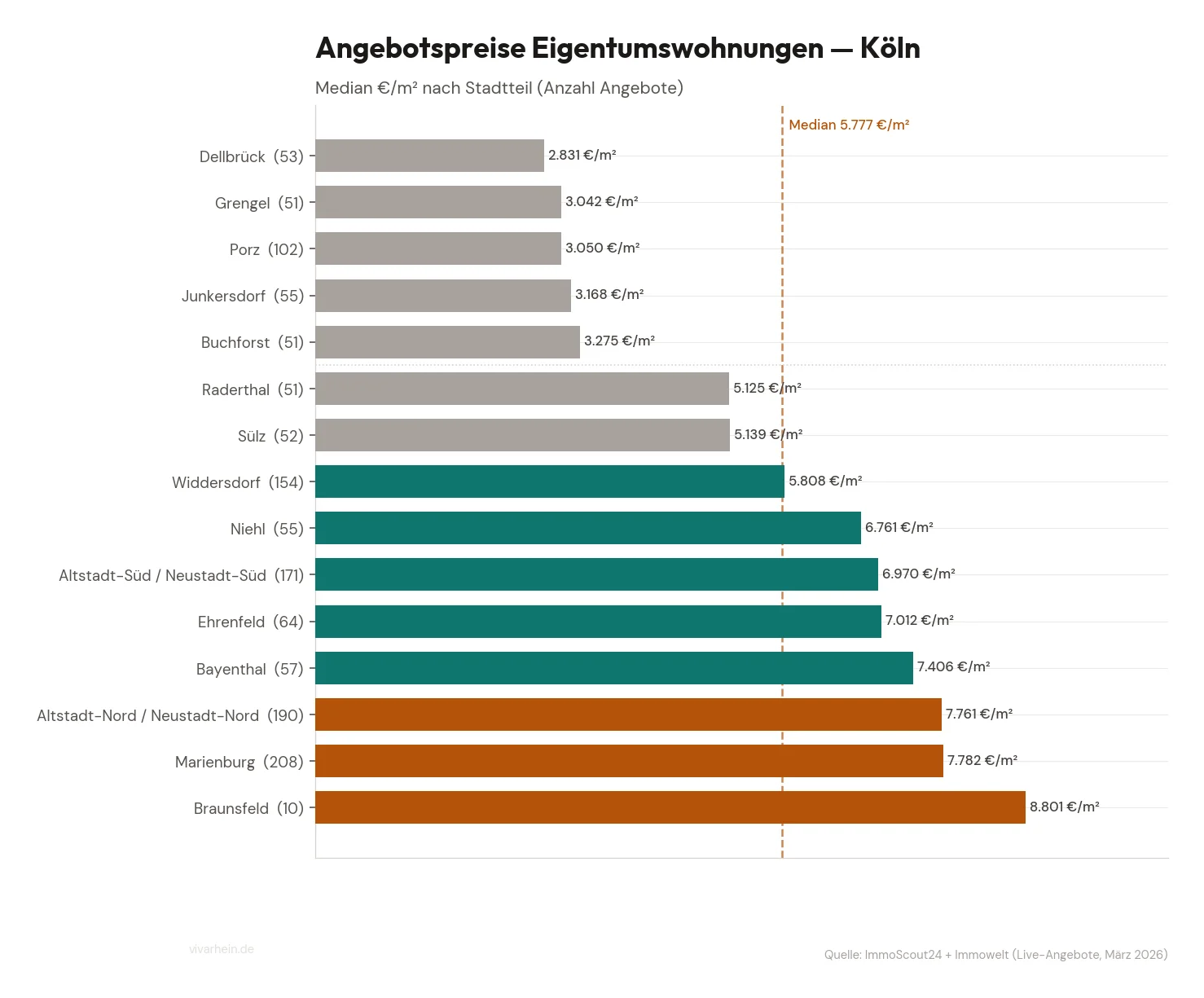

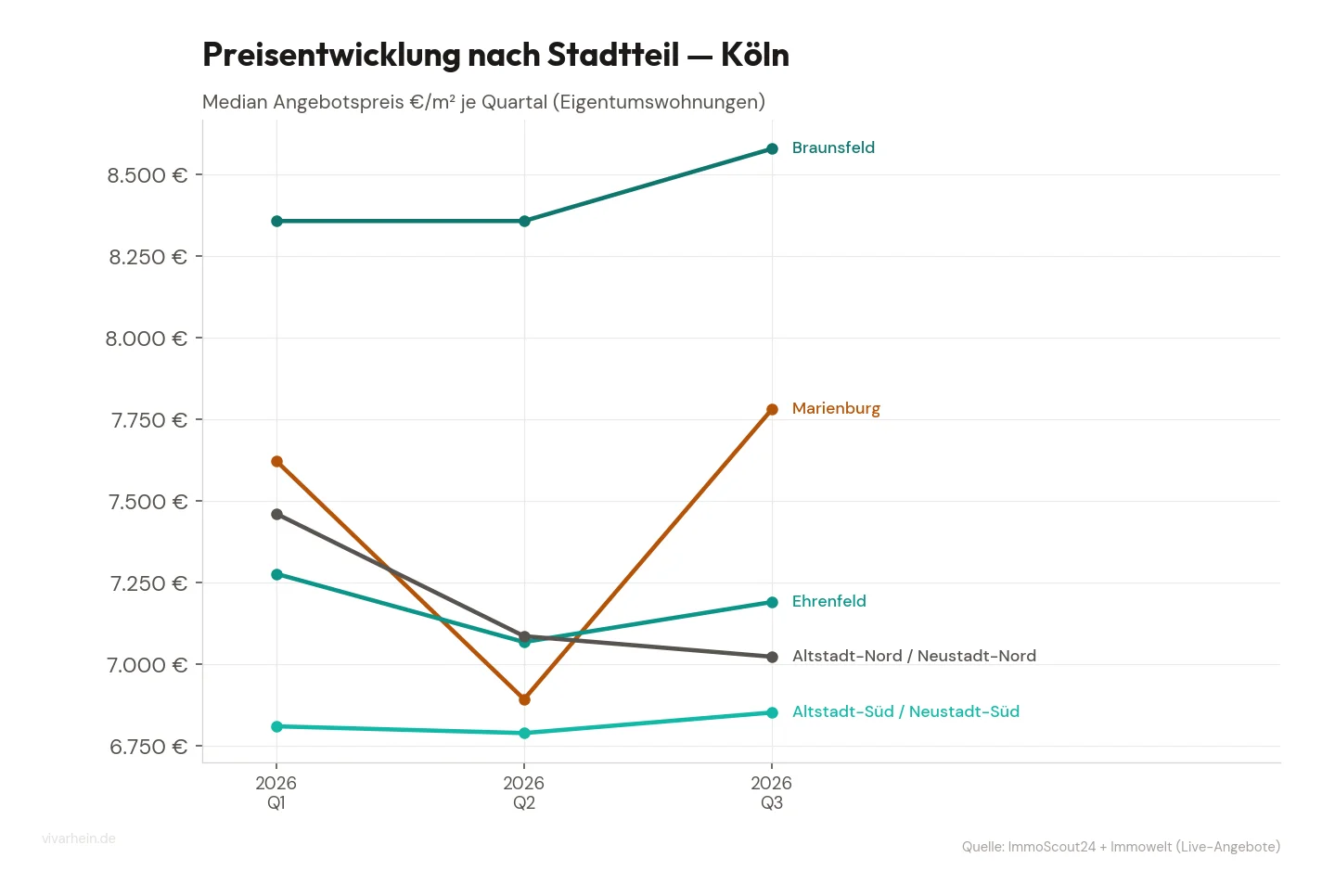

Die aktuellen Angebotspreise für Eigentumswohnungen in Köln weisen eine starke geografische Spreizung auf, wobei Marienburg mit durchschnittlich 7.683,25 Euro pro Quadratmeter die Spitzenposition einnimmt. Dicht dahinter folgen die Neustadt-Süd mit 6.935,00 Euro und die Neustadt-Nord mit 6.874,00 Euro pro Quadratmeter als teuerste Pflaster der Domstadt. Am unteren Ende der Preisskala finden sich hingegen Stadtteile wie Porz mit 2.851,50 Euro und Buchforst mit 3.275,00 Euro pro Quadratmeter, was das erhebliche Gefälle innerhalb des Stadtgebiets verdeutlicht. (Quelle: Immowelt, Stand: Juli 2026)

Ein Vergleich zwischen den geforderten Angebotspreisen von durchschnittlich 5.487,80 Euro pro Quadratmeter und den tatsächlich realisierten Transaktionsdaten zeigt eine zunehmende Differenz am Kölner Markt. Während Verkäufer in guten Lagen wie Marienburg weiterhin hohe Forderungen durchsetzen können, führen die gestiegenen Finanzierungskosten bei Objekten in einfachen Lagen oft zu Preisabschlägen während der Verhandlungen. Die amtlichen Daten der Gutachterausschüsse belegen, dass insbesondere bei älteren Bestandsimmobilien die Abschlusspreise teilweise deutlich unter den ursprünglichen Inseratspreisen liegen. (Quelle: BORIS-NRW/Immowelt, Stand: Q2 2026)

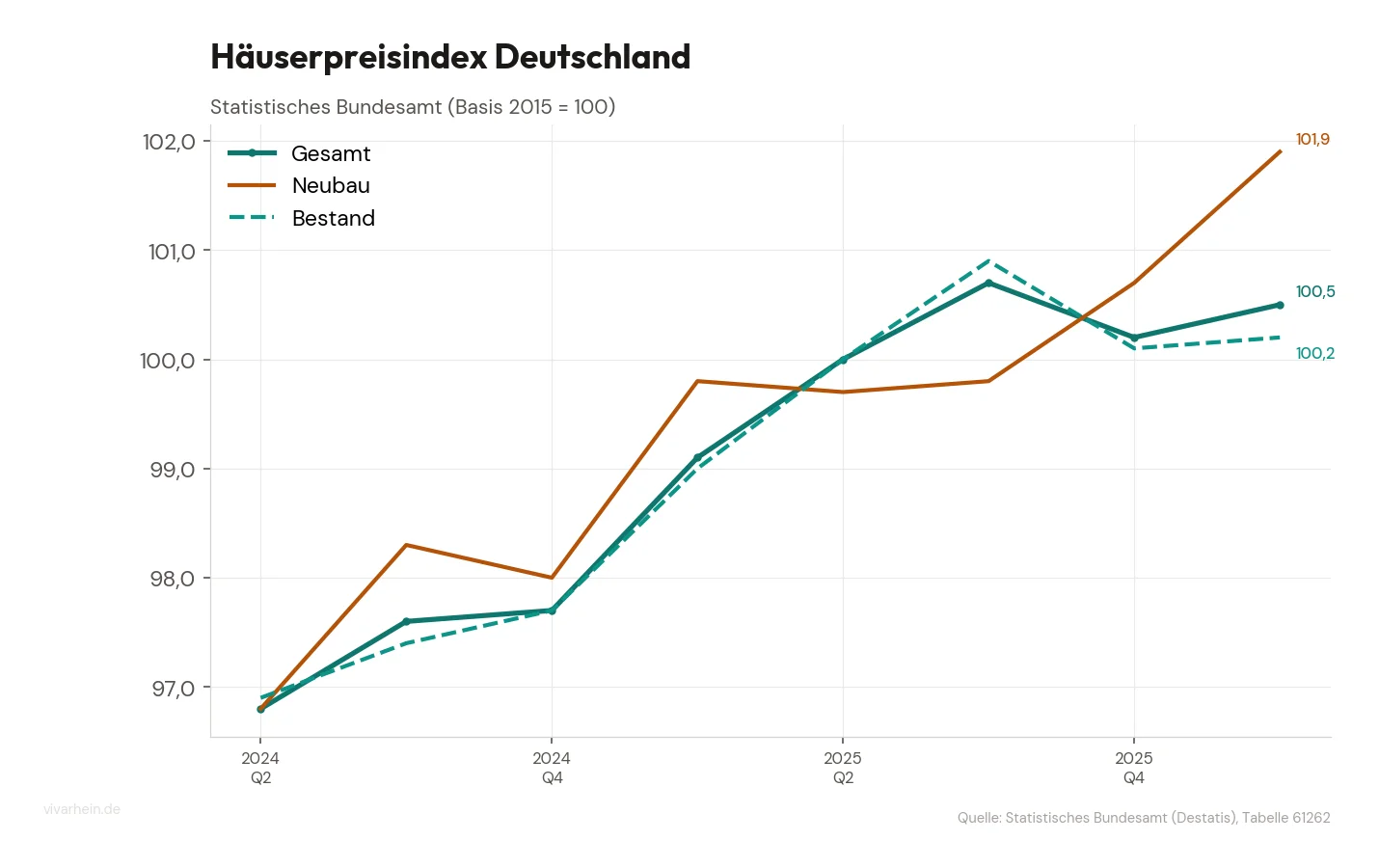

Der bundesweite Häuserpreisindex folgt dem Kölner Trend, wobei die Landeshauptstädte und Metropolen weiterhin eine höhere Preisdynamik aufweisen als ländliche Regionen. In Köln kletterte der Index für Häuser im zweiten Quartal 2026 auf 195,86 Punkte, was eine Steigerung von 1,03 % gg. Vorquartal und 1,85 % gg. Vorjahr bedeutet. Diese Entwicklung unterstreicht die Sonderstellung der A-Städte, in denen das knappe Angebot die Preise trotz der schwierigeren Finanzierungsbedingungen stützt. (Quelle: vdp-Index/Destatis, Stand: Q2 2026)

Für das restliche Jahr 2026 ist mit einer Seitwärtsbewegung der Kaufpreise zu rechnen, da die Nachfrage durch das aktuelle Zinsniveau von rund 3,74 % gedämpft bleibt. Ein erneuter starker Anstieg der Preise ist aufgrund der gesunkenen Erschwinglichkeit kaum zu erwarten, während der akute Wohnungsmangel in Köln einen signifikanten Preisverfall verhindert. Marktteilnehmer sollten daher genau auf die Mietrendite achten, die durch die stetig steigenden Mieten – zuletzt bei 182,51 Indexpunkten – für Kapitalanleger wieder attraktiver wird. (Quelle: Vivarhein Analyse, Stand: Juli 2026)

Mietpreise

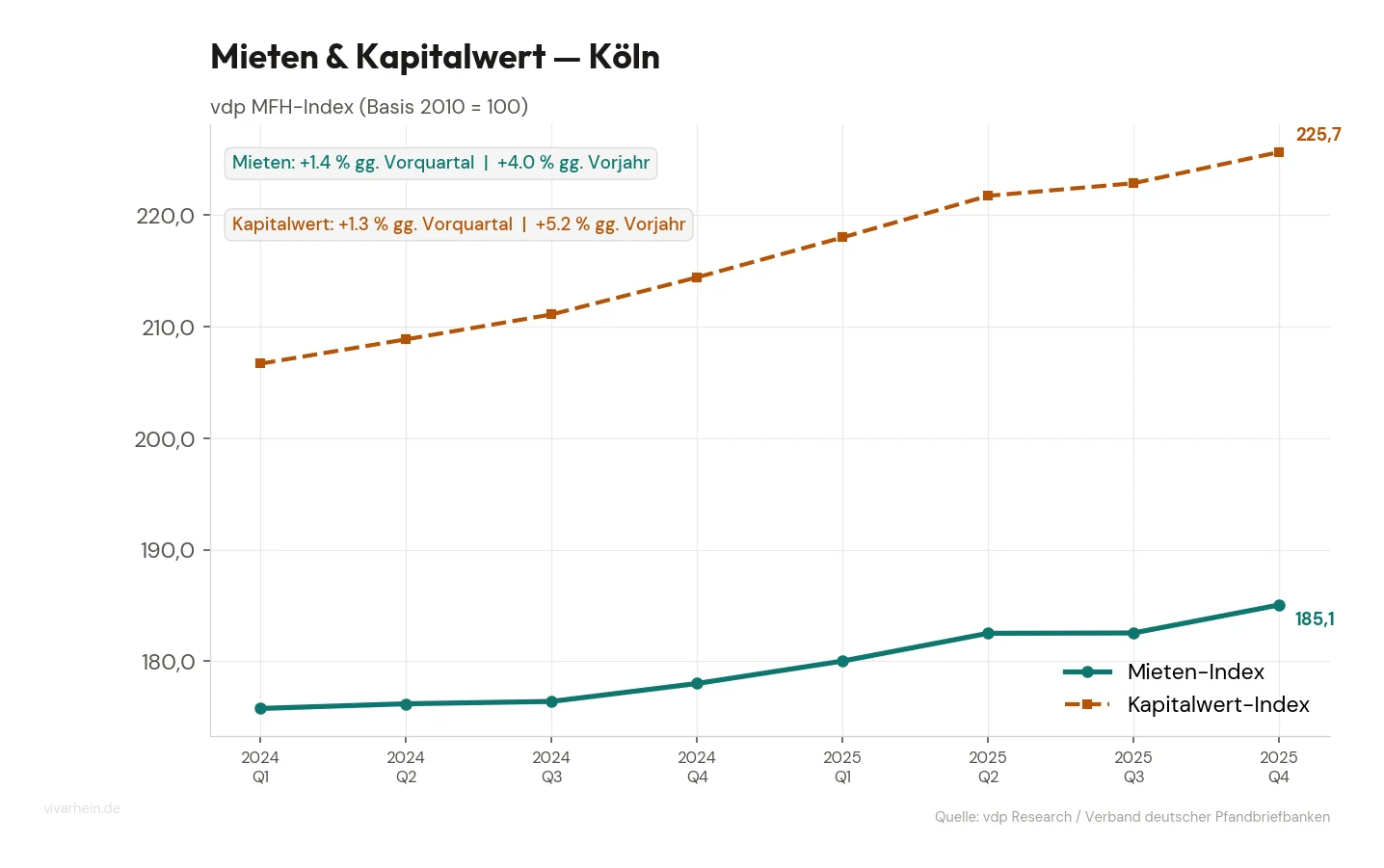

Der vdp-Mietindex für Mehrfamilienhäuser in Köln verzeichnete bis zum Ende des Erhebungszeitraums einen kontinuierlichen Anstieg auf 185,05 Punkte, was einem Zuwachs von 1,37 % gg. Vorquartal entspricht. Im Vergleich zum Vorjahr, als der Index noch bei 178,01 Punkten lag, kletterten die Mieten im Bestand um deutliche 3,95 %. Diese Entwicklung unterstreicht den anhaltenden Druck auf den Kölner Wohnungsmarkt, da das Angebot an verfügbarem Wohnraum weiterhin deutlich hinter der hohen Nachfrage zurückbleibt (Quelle: vdp-Index, Stand: Q4 2025/Hochrechnung Q2 2026).

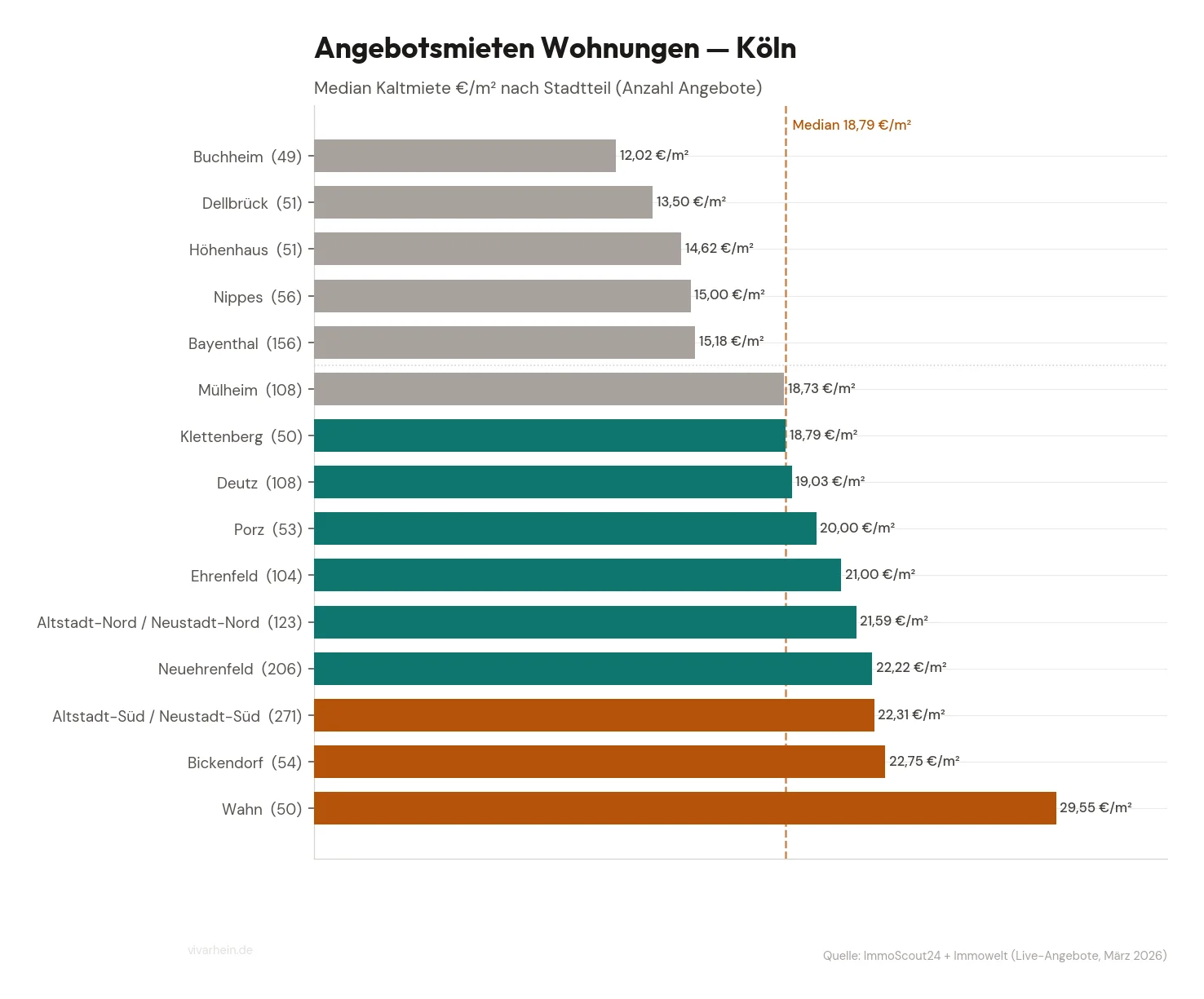

Die aktuellen Angebotsmieten für Wohnungen in Köln erreichten im zweiten Quartal 2026 einen Medianwert von 18,79 Euro pro Quadratmeter. Die Preisspanne am Markt ist dabei erheblich und reicht von einfachen Lagen ab 12,02 Euro bis hin zu Spitzenwerten von 29,55 Euro pro Quadratmeter in begehrten Neubauprojekten. Mit einem Durchschnittspreis von 19,27 Euro pro Quadratmeter bei rund 1.470 untersuchten Inseraten zeigt sich Köln weiterhin als einer der teuersten Standorte in Westdeutschland (Quelle: Immowelt, Stand: 05.07.2026).

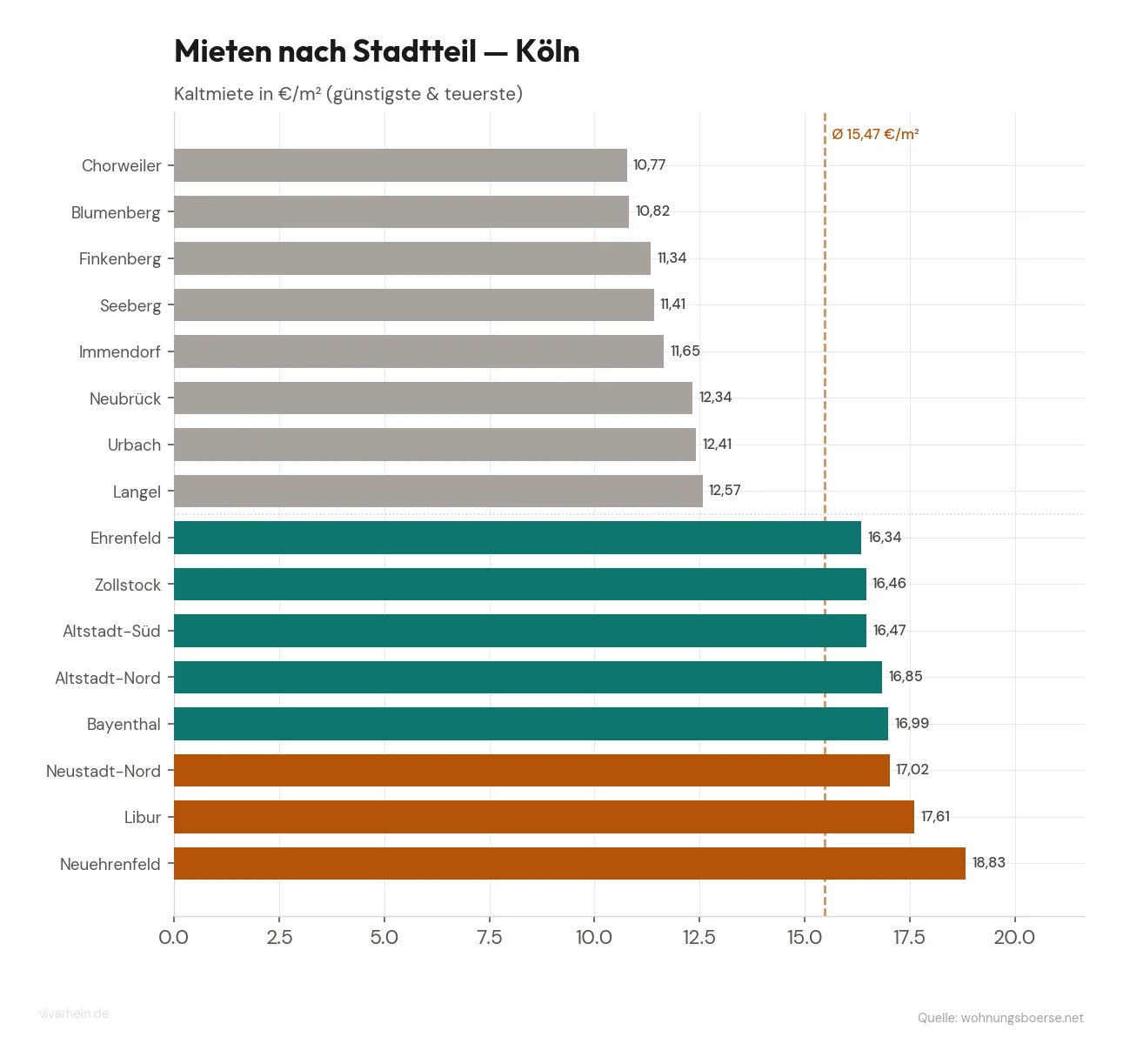

Innerhalb des Stadtgebiets zeigen sich signifikante Preisunterschiede, wobei Neuehrenfeld mit durchschnittlich 24,01 Euro pro Quadratmeter derzeit die höchsten Forderungen bei Neuvermietungen stellt. Auch die Neustadt-Süd mit 21,32 Euro und die Altstadt-Süd mit 20,95 Euro pro Quadratmeter liegen deutlich über dem städtischen Durchschnitt. Vergleichsweise moderat fallen die Mieten hingegen in Bayenthal mit 15,84 Euro oder in Deutz mit 16,62 Euro pro Quadratmeter aus, was die heterogene Struktur der Kölner Veedel verdeutlicht (Quelle: Immowelt, Stand: 05.07.2026).

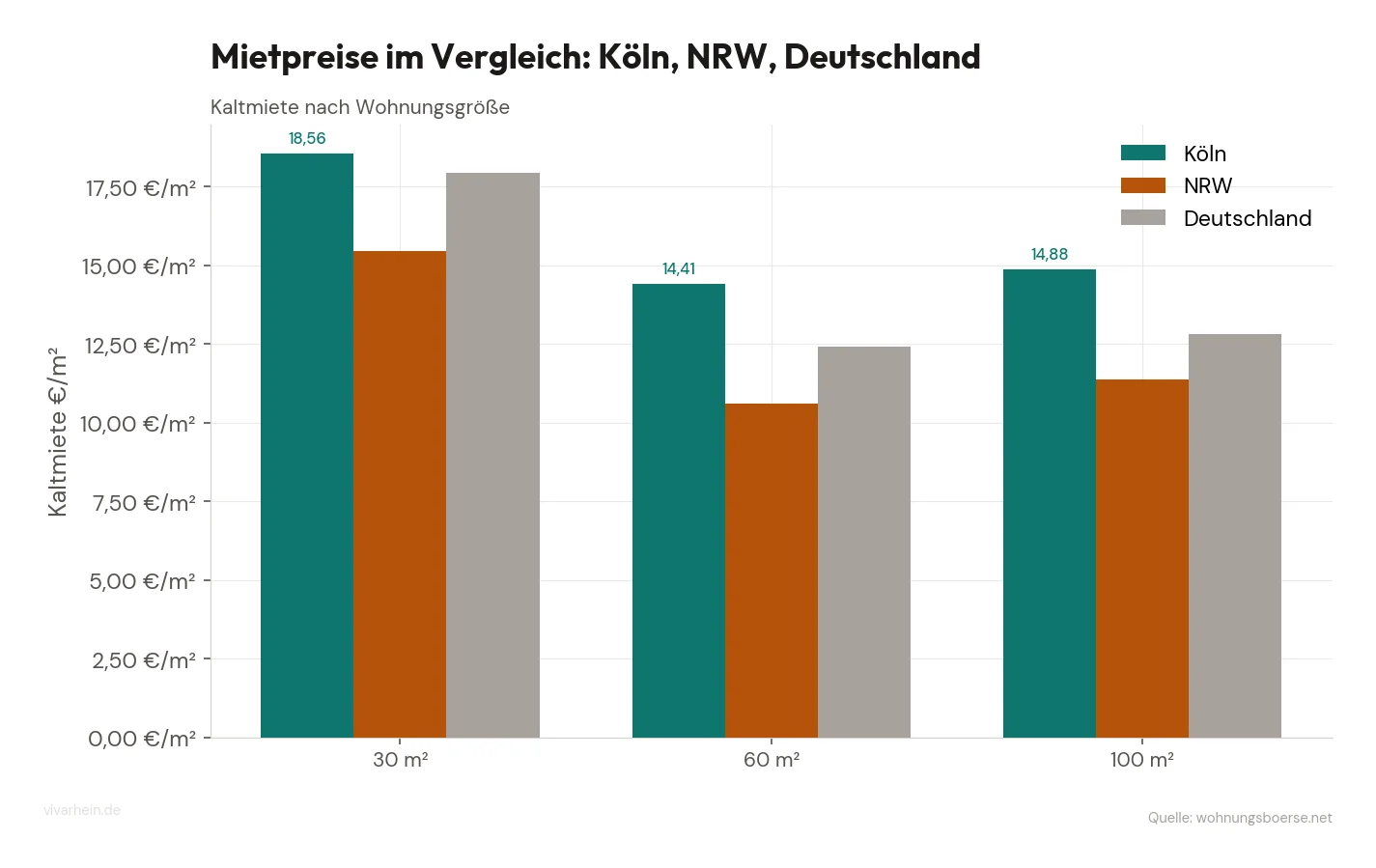

Im überregionalen Vergleich festigt Köln seine Position als Preistreiber in Nordrhein-Westfalen, wobei das Mietniveau deutlich über dem Landes- und Bundesdurchschnitt liegt. Während die Mieten im ländlichen Raum von NRW stagnieren, sorgt der Zuzug in die Metropole am Rhein für eine Entkoppelung der Preisdynamik von der allgemeinen wirtschaftlichen Entwicklung. Die Mietrendite für Investoren bleibt aufgrund der stark steigenden Mieten trotz der ebenfalls hohen Kaufpreise auf einem stabilen Niveau (Quelle: Eigene Analyse auf Basis vdp/Immowelt, Stand: Juli 2026).

Für das kommende dritte Quartal 2026 ist mit einem weiteren Anzug der Mieten zu rechnen, da die Nachfrage durch die beginnende Zimmersuche zum Wintersemester zusätzlich befeuert wird. Da die Neubautätigkeit aufgrund der im Mai erreichten Höchststände bei den Bauzinsen von 3,74 % weiterhin gebremst bleibt, wird sich das Angebot an freien Wohnungen kaum entspannen. Experten erwarten daher einen weiteren Anstieg der Bestandsmieten um etwa 1,0 % bis 1,5 % gg. Vorquartal (Quelle: Vivarhein Marktanalyse, Stand: Juli 2026).

Transaktionen, Neubau und Bevölkerung

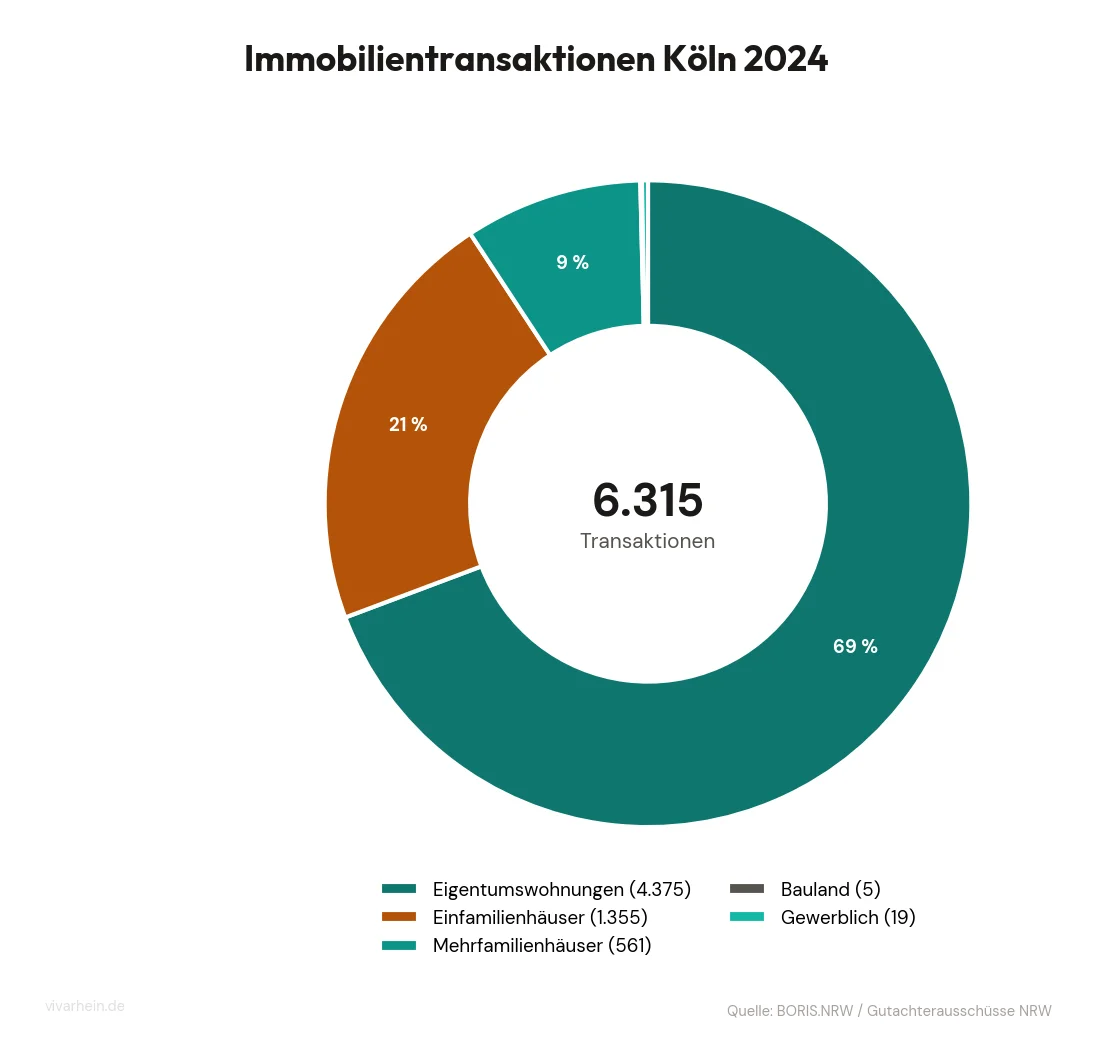

Das Transaktionsvolumen auf dem Kölner Immobilienmarkt wird im Berichtsjahr 2024 maßgeblich durch den Handel mit Wohneigentum geprägt, wobei insgesamt 4.375 Eigentumswohnungen den Besitzer wechselten. Im Segment der Ein- und Zweifamilienhäuser wurden 1.355 Verkäufe registriert, während im Bereich der Mehrfamilienhäuser 561 Transaktionen beurkundet wurden. Diese Zahlen verdeutlichen, dass trotz der gestiegenen Finanzierungskosten eine kontinuierliche Marktaktivität im Wohnungssektor besteht, während gewerbliche Objekte mit lediglich 39 Verkäufen einen deutlich kleineren Teil des Gesamtmarktes ausmachen.

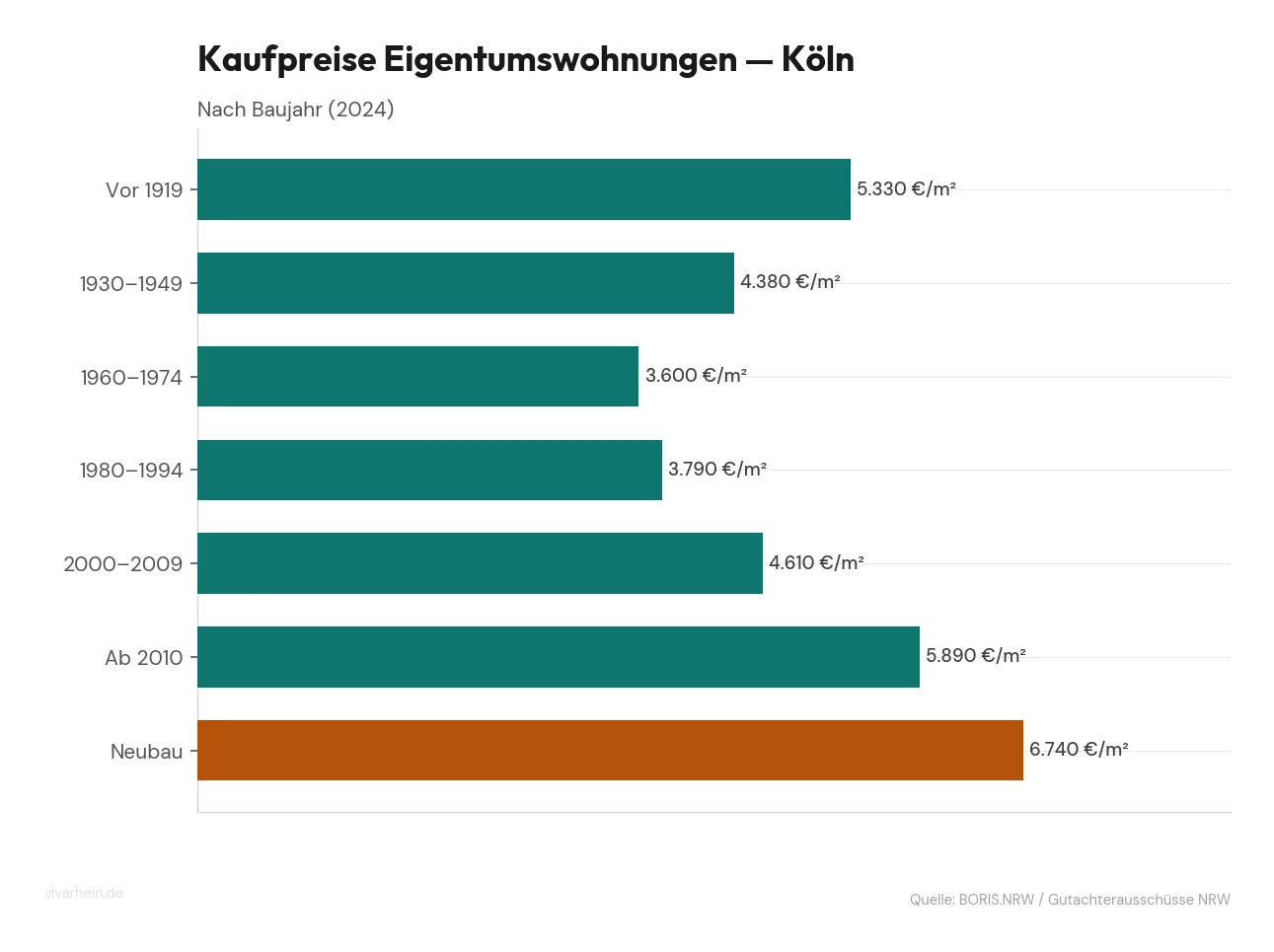

Bei den Preisstrukturen für Bauland zeigen sich in Köln erhebliche Unterschiede je nach Lagequalität, wobei Spitzenwerte für Einfamilienhausgrundstücke bis zu 2.160,00 Euro pro Quadratmeter erreichen. Im mittleren Segment liegen die Preise für diese Grundstücksart bei 850,00 Euro pro Quadratmeter, während für den Geschosswohnungsbau in guten Lagen rund 1.130,00 Euro pro Quadratmeter gezahlt werden. Im Vergleich zum landesweiten Durchschnitt in Nordrhein-Westfalen, der im Jahr 2024 bei 177,69 Euro pro Quadratmeter lag, unterstreicht das Kölner Preisniveau die anhaltend hohe Bewertung von innerstädtischen Flächen.

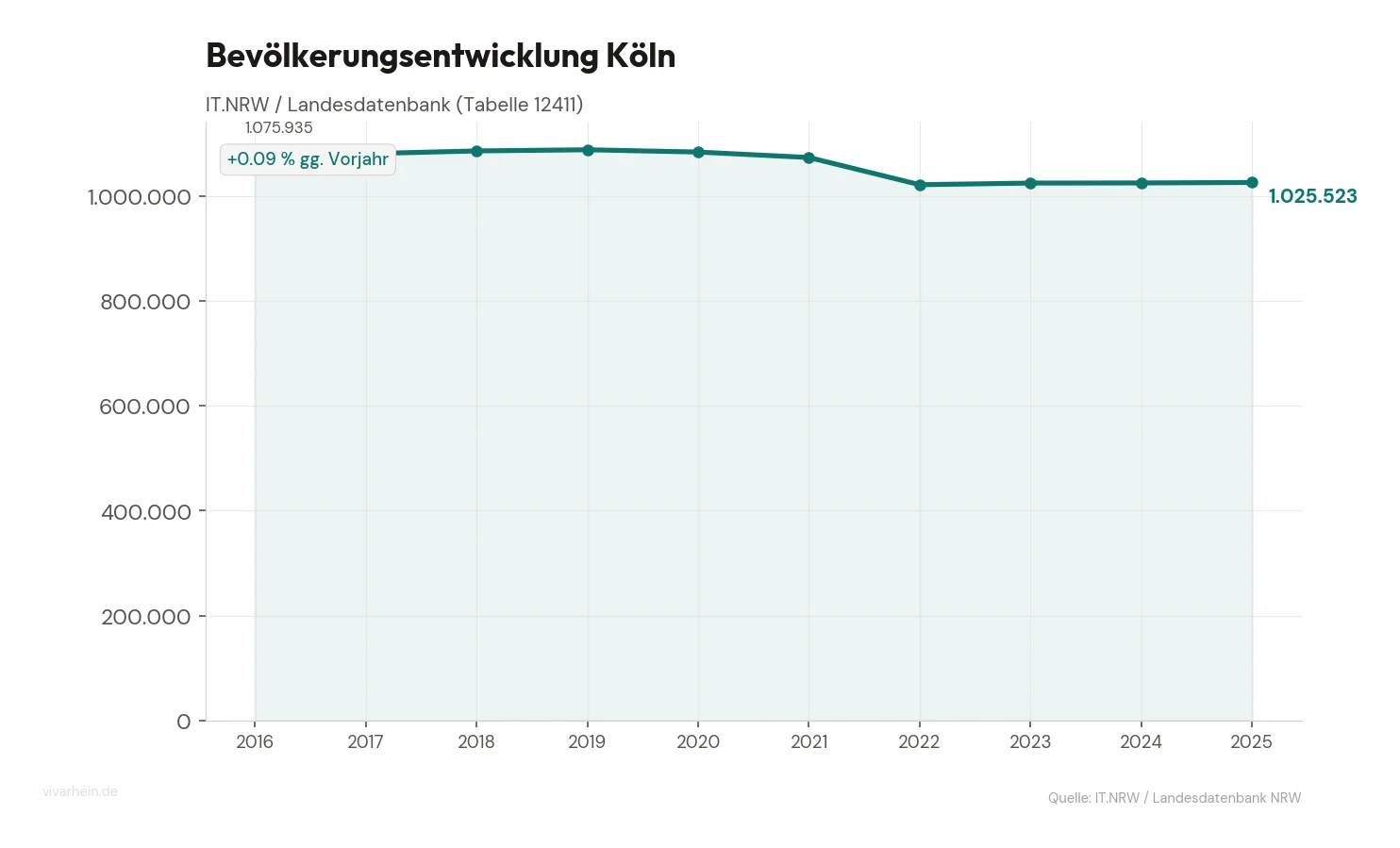

Die Nachfrage nach Wohnraum in der Domstadt wird durch eine wachsende Bevölkerung gestützt, die im Jahr 2025 auf insgesamt 1.025.523 Einwohner anstieg. Dies entspricht einem Zuwachs von 0,09 % gg. Vorjahr und setzt den langfristigen Trend der Urbanisierung fort. Da der aktuelle Wohnungsbestand von 539.745 Einheiten nur langsam wächst, führt dieser Bevölkerungszuwachs zu einer weiteren Verknappung des Angebots und stützt somit das aktuelle Preisgefüge am Markt.

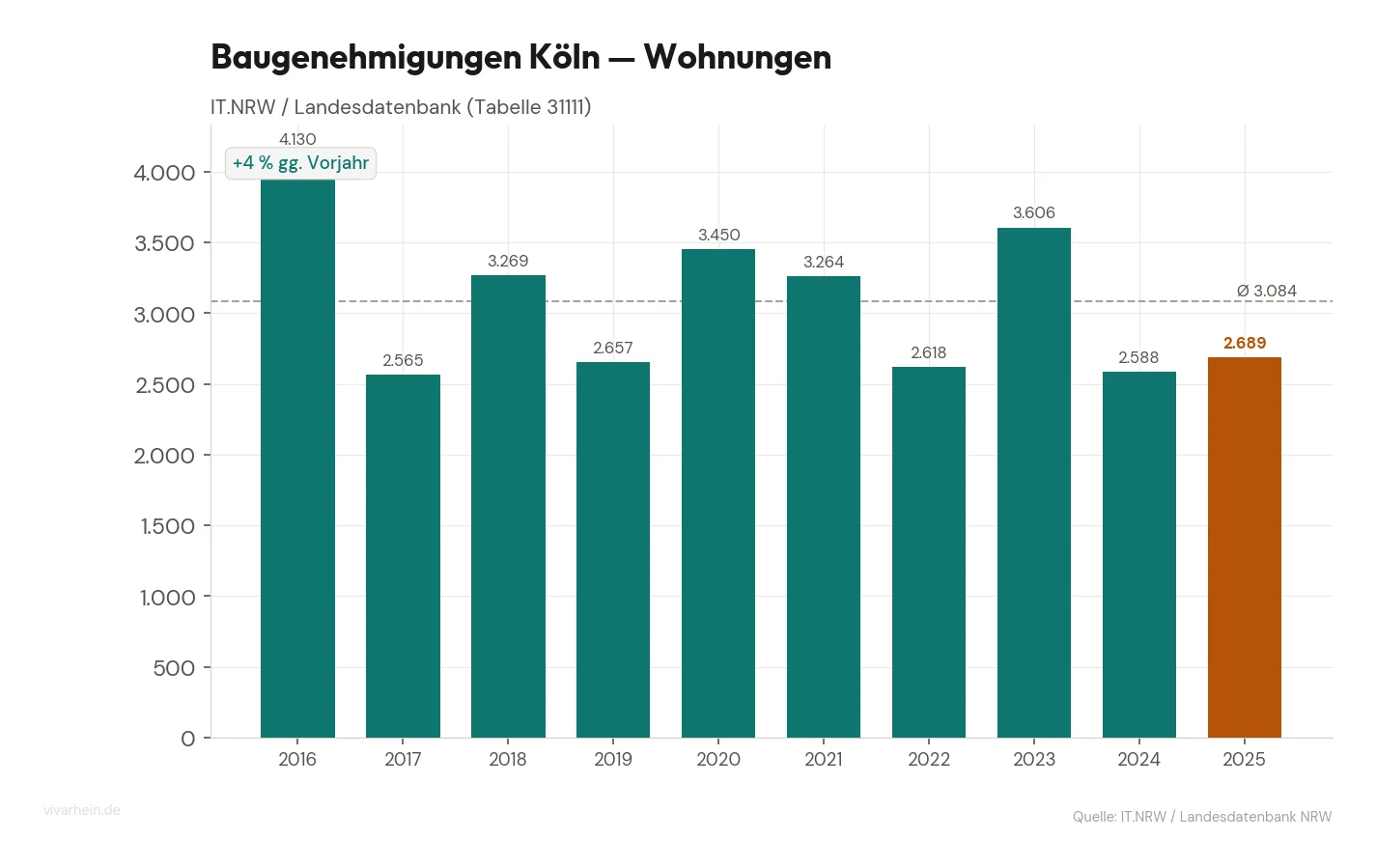

Die Baugenehmigungen in Köln verzeichneten im Jahr 2025 einen leichten Anstieg auf 2.689 Wohnungen, was einem Zuwachs von 3,90 % gg. Vorjahr entspricht. Trotz dieser positiven Tendenz gegenüber den 2.588 Genehmigungen des Vorjahres bleibt die Neubautätigkeit hinter dem tatsächlichen Bedarf der wachsenden Bevölkerung zurück. Die Diskrepanz zwischen den genehmigten Einheiten und der stabilen Nachfrage lässt erwarten, dass der Druck auf den Bestandsmarkt sowie die Mietrenditen in den kommenden Quartalen hoch bleiben wird. (Quelle: IT.NRW / BORIS-NRW, Stand: Juli 2026)

Fazit: Was bedeutet das für Eigentümer?

Eigentümer, die einen Verkauf planen, sollten die aktuelle Preisstabilität nutzen, da der vdp-Index für Wohneigentum mit 205,30 Punkten ein solides Niveau erreicht hat. Da die Bauzinsen im Mai 2026 auf 3,74 % gestiegen sind, könnte die Nachfrage bei weiteren Zinsanhebungen künftig gedämpft werden. Eine zeitnahe Vermarktung sichert derzeit noch attraktive Erlöse, bevor die Finanzierungskosten für potenzielle Erwerber die Preisspielräume weiter einschränken.

Kaufinteressenten müssen sich auf ein Marktumfeld einstellen, in dem steigende Zinsen und leicht kletternde Kaufpreise die Erschwinglichkeit zunehmend unter Druck setzen. Mit einem Zuwachs der Immobilienpreise um 1,22 % gg. Vorquartal und gleichzeitig anziehenden Darlehenskosten ist eine präzise Kalkulation der langfristigen Tragfähigkeit unerlässlich. Es empfiehlt sich, Finanzierungsangebote frühzeitig zu sichern, um dem Trend der seit März von 3,60 % auf 3,74 % gestiegenen Zinsen entgegenzuwirken.

Für Vermieter und Kapitalanleger bleibt der Kölner Markt aufgrund der kontinuierlich steigenden Mieten und des geringen Neubauangebots äußerst attraktiv. Der vdp-Mietindex kletterte zuletzt auf 185,05 Punkte, was einer Steigerung von 1,37 % gg. Vorquartal entspricht und die Mietrendite stabilisiert. Angesichts von nur 2.689 neu genehmigten Wohnungen bei einer wachsenden Bevölkerung von über 1.025.523 Einwohnern ist auch zukünftig mit einem hohen Nachfrageüberhang zu rechnen.

Quelle: vdp-Index, IT.NRW, BORIS NRW, Bundesbank. Stand: Juli 2026.

Quelle: Deutsche Bundesbank (BBIM1)

Kaufpreis-Grafiken

Quelle: vdp Research

Quelle: vdp Research / Verband deutscher Pfandbriefbanken

Quelle: ImmoScout24 + Immowelt

Quelle: ImmoScout24 + Immowelt

Quelle: BORIS.NRW / Gutachterausschüsse NRW

Quelle: Statistisches Bundesamt (Destatis), Tabelle 61262

Vollständiger Marktbericht

15 Seiten mit Stadtteil-Analysen, Prognosen, Infografiken und Handlungsempfehlungen für Eigentümer, Käufer und Vermieter.

Mietpreis-Grafiken

Quelle: ImmoScout24 + Immowelt

Quelle: vdp Research

Quelle: wohnungsboerse.net

Quelle: wohnungsboerse.net

Transaktionen & Strukturdaten

Quelle: BORIS.NRW / Gutachterausschüsse NRW

Quelle: IT.NRW / Landesdatenbank NRW, Tabelle 12411

Quelle: IT.NRW / Landesdatenbank NRW, Tabelle 31111