Der Wohnimmobilienmarkt in Rheinland-Pfalz befindet sich im Jahr 2026 in einerphase der tiefgreifenden Stagnation, die von Experten als historische Marktlähmung bezeichnet wird. Während die fundamentale Nachfrage nach Wohnraum aufgrund des demografischen Wandels und anhaltenden Zuzugs unverändert hoch bleibt, kommen Angebot und Nachfrage praktisch nicht mehr zusammen. Diese Diskrepanz führt zu einem drastischen Einbruch der Transaktionszahlen, der sowohl private Eigentümer als auch institutionelle Investoren in den Städten Mainz, Koblenz und Trier betrifft. Die Ursachen sind vielschichtig und reichen von hohen Finanzierungskosten bis hin zu regulatorischen Unsicherheiten.

Für Property Manager und Asset Owner bedeutet diese Situation eine enorme Herausforderung bei der Bewertung und Bewirtschaftung von Beständen. Wer heute eine Immobilie verkaufen oder erwerben möchte, sieht sich mit einer komplexen Gemengelage konfrontiert, die weit über einfache Zyklusschwankungen hinausgeht. In diesem Analysebericht beleuchten wir die spezifischen Gründe für den Stillstand und zeigen auf, warum das Thema Rheinland-Pfalz: Kaum Bewegung auf dem Wohnimmobilienmarkt die gesamte Branche im Jahr 2026 dominiert.

Quick Facts: Rheinland-Pfalz: Kaum Bewegung auf dem Wohnimmobilienmarkt

- Transaktionszahlen Q1 2026 im Vergleich zum Vorjahr massiv eingebrochen [5].

- Mietpreise steigen ungebremst, während Kaufpreise stagnieren oder sinken [6].

- Prognose: Erste echte Erholung des Marktvolumens frühestens ab 2027 erwartet [12].

Die aktuelle Marktlage: Stagnation in Zahlen

Die aktuellen Daten des Statistischen Landesamtes Rheinland-Pfalz für das erste Quartal 2026 zeichnen ein eindeutiges Bild der Zurückhaltung im Immobiliensektor. Die Anzahl der notariell beurkundeten Immobilientransaktionen ist im Vergleich zum Vorjahreszeitraum signifikant zurückgegangen, wobei dieser Rückgang sowohl den Neubau als auch den Bestandsmarkt umfasst [5]. Besonders auffällig ist, dass der Verkauf von Bestandsimmobilien durch eine ausgeprägte Abwartehaltung der Marktteilnehmer geprägt ist, was zu einem Verklemmen des Angebots führt. Experten sprechen hierbei von einer sogenannten Preisschere, bei der die Vorstellungen der Verkäufer und die finanziellen Möglichkeiten der Käufer weit auseinanderklaffen.

In einer detaillierten Marktanalyse wird deutlich, dass diese Kluft im aktuellen Hochzinsumfeld des Jahres 2026 kaum zu überbrücken ist, ohne dass eine der Parteien erhebliche Verluste akzeptiert [4]. Verkäufer, die noch an den Preisniveaus der Boom-Jahre vor 2022 festhalten, finden kaum noch Interessenten, da die Kaufkraft durch die gestiegenen Lebenshaltungskosten und Kreditkosten massiv erodiert ist. Dieser Zustand führt dazu, dass Immobilien länger im Angebot verweilen und die Durchlaufzeiten der Verkaufsprozesse sich erheblich verlängern. Die Stagnation ist somit nicht nur eine Frage des Preises, sondern auch der Liquidität und der finanziellen Tragfähigkeit der Nachfrageseite.

Kernaussage: Der Markt in Rheinland-Pfalz ist 2026 durch einen historischen Einbruch der Transaktionszahlen gekennzeichnet, verursacht durch eine unüberwindbare Preisschere zwischen Verkäufern und Käufern.

Finanzierungshürden: Der Traum vom Eigenheim in weiter Ferne

Ein entscheidender Faktor für die anhaltende Flaute im Immobilienmarkt sind die aktuellen Finanzierungskonditionen, die viele potenzielle Erwerber abschrecken. Trotz einer leichten Stabilisierung der Inflationsrate in Deutschland bleiben die Hypothekenzinsen auf einem Niveau, das insbesondere Haushalte mit mittlerem Einkommen an ihre finanziellen Grenzen bringt [9]. Die Kombination aus gestiegenen Zinsen und den verschärften Kreditvergaberichtlinien der Banken führt dazu, dass selbst Kaufinteressenten mit solidem Einkommen oft keine Finanzierungszusage mehr erhalten. Banken prüfen die langfristige Tragfähigkeit der Kredite wesentlich strenger als in den vergangenen Jahren.

Da die allgemeinen Lebenshaltungskosten insgesamt gestiegen sind, bleibt am Ende des Monats deutlich weniger finanzieller Spielraum für die Tilgung eines Immobiliendarlehens übrig. Dies hat dazu geführt, dass das klassische Einfamilienhaus in den Speckgürteln von Rheinland-Pfalz für die breite Mitte der Gesellschaft nahezu unerschwinglich geworden ist [9]. Young Professionals und junge Familien, die früher das Rückgrat der Nachfrage bildeten, werden systematisch aus dem Markt gedrängt. Diese Entwicklung reduziert das Pool an qualifizierten Käufern drastisch und verstärkt den Stillstand, da weniger Transaktionen abgeschlossen werden können.

Häufige Frage: Warum erhalten viele Käufer keine Finanzierung mehr?

Die Banken haben ihre Risikomodelle angepasst und fordern höhere Eigenkapitalquoten sowie nachweisbare Einkommensreserven für die gesamte Zinsbindungsfrist. Da die Zinsen volatil bleiben, calculieren Banken Sicherheitspuffer ein, die viele Haushalte nicht erfüllen können.

Kernaussage: Verschärfte Kreditvergaberichtlinien und hohe Zinsen schließen die mittlere Einkommensschicht weitgehend vom Immobilienerwerb aus.

ESG und Sanierungszwang: Bremsklotz für Bestandsimmobilien

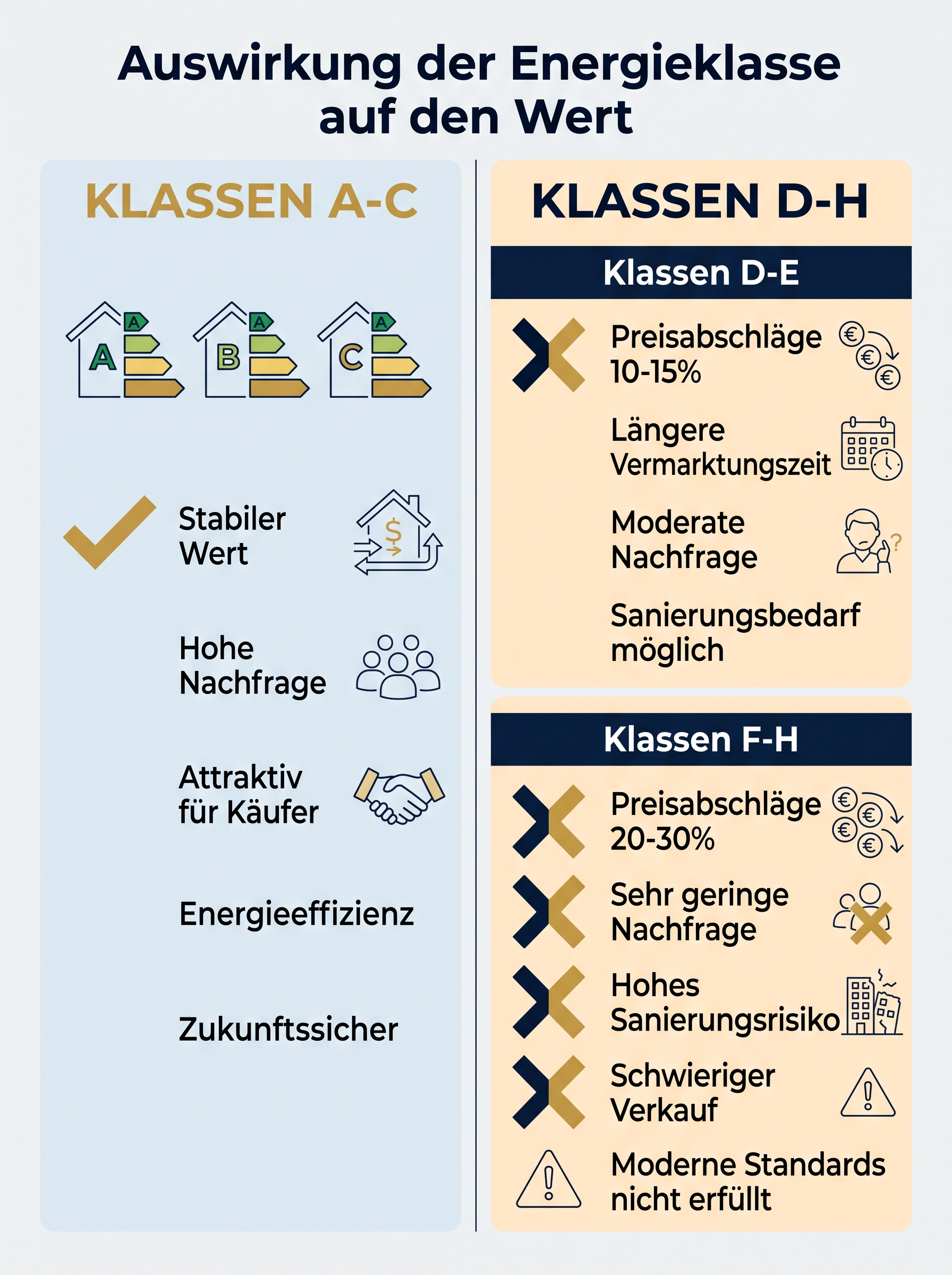

Ein relativ neues, aber extrem wirkungsvolles Hindernis für den Immobilienmarkt in Rheinland-Pfalz sind die strengen Anforderungen an die Energieeffizienz im Gebäudesektor. Das Gebäudeenergiegesetz (GEG) und die damit verbundenen ESG-Kriterien haben massive Auswirkungen auf den Wiederverkauf von Altbauten, da Käufer im Jahr 2026 äußerst zögerlich beim Erwerb älterer Objekte sind [3]. Die drohenden Sanierungskosten für Wärmepumpen, Fassadendämmungen oder neue Heizsysteme sind oft schwer kalkulierbar und werden als erhebliches finanzielles Risiko wahrgenommen. Ein Haus mit einer schlechten Energieklasse wird auf dem Markt mit erheblichen Preisabschlägen gehandelt.

Viele Eigentümer scheuen wiederum die notwendigen Investitionen in die energetische Modernisierung, was dazu führt, dass diese Immobilien wie Blei im Portfolio liegen bleiben und nicht verkauft werden [3]. Diese Entwicklung verstärkt den Stillstand im Bestandssegment zusätzlich, da potenziell verfügbare Wohnungen nicht auf den Markt gelangen. Für Property Manager bedeutet dies, dass die Bewertung von Bestandsimmobilien zunehmend von der Energieeffizienzklasse abhängt und nicht mehr allein von der Lage oder der Quadratmeterzahl. Unsichere regulatorische Vorgaben führen zu einer Investitionsblockade bei den Eigentümern.

Kernaussage: Unklare Sanierungskosten und strenge ESG-Vorgaben führen dazu, dass energetisch schlechte Immobilien unverkäuflich werden und das Angebot verknappen.

Neubaukrise: Baustopp und fehlende Projekte

Nicht nur der Handel mit bestehenden Immobilien stockt, auch der Neubau befindet sich im Jahr 2026 in einem akuten Krisenmodus, der die Versorgungslage weiter verschärft. Ein Bericht von SWR Aktuell warnt davor, dass aufgrund fehlender Projektstarts in den Jahren 2024 und 2025 der Wohnungsmarkt im Jahr 2026 vor einer harten Landung steht [1]. Viele Bauunternehmen haben ihre Projekte aufgrund der explodierenden Materialkosten und der unsicheren Zinslage gestoppt oder gar nicht erst begonnen. Die ökonomischen Auswirkungen sind bereits spürbar, da Fachkräfte abwandern und die Kapazitäten im Baugewerbe schrumpfen.

Für Wohnungssuchende in Rheinland-Pfalz bedeutet das, dass das Angebot an neuem Wohnraum in den kommenden Jahren extrem knapp bleiben wird, was den Druck auf den Bestandsmarkt weiter erhöht [1]. Dieser Mangel an neuem Angebot müsste theoretisch die Preise treiben, doch die mangelnde Finanzierbarkeit hält die Nachfrage künstlich am Boden. Es entsteht ein paradoxes Szenario, bei dem zwar ein physischer Mangel an Wohnungen herrscht, aber keine Transaktionen stattfinden, weil die Neuobjekte nicht finanziert werden können. Die Bauwirtschaft steht vor großen Herausforderungen, die Insolvenzen von Projektentwicklern zur Folge haben können.

Kernaussage: Gestoppte Bauprojekte und fehlende Projektstarts führen zu einer Verknappung des Wohnungsangebots in den kommenden Jahren, ohne die Preise zu beleben.

Regionale Unterschiede: Wo es in RLP besonders hakt

Obwohl das gesamte Bundesland von der Flaute betroffen ist, gibt es signifikante regionale Nuancen in der Marktentwicklung, die bei der Bewertung berücksichtigt werden müssen. Besonders deutlich zeigt sich die Stagnation in den urbanen Zentren, wobei laut einer Analyse der Rhein-Zeitung Trier und Koblenz als Hotspots der Marktlähmung gelten [7]. In diesen Städten ist die Diskrepanz zwischen den Preisforderungen der Verkäufer und der Kaufkraft der Interessenten besonders ausgeprägt, was zu einer fast vollständigen Blockade des Verkaufsgeschehens führt. Während in ländlicheren Regionen wie der Eifel oder dem Westerwald die Preise teilweise stärker nachgegeben haben, verharren sie in den Städten auf hohem Niveau.

In Mainz und Ludwigshafen beobachten Experten eine ähnliche Situation, wobei hier der Markt zusätzlich durch den Rückzug institutioneller Investoren belastet wird, die ihre Portfolios umschichten [10]. Diese Investoren tätigen kaum noch Neuinvestitionen, was das Volumen am oberen Marktsegment reduziert. Die regionale Betrachtung zeigt also, dass Rheinland-Pfalz: Kaum Bewegung auf dem Wohnimmobilienmarkt nicht überall gleich stark ausgeprägt ist, aber die urbanen Zentren aufgrund der hohen Preisniveaus besonders leiden. Ländliche Regionen zeigen teilweise mehr Bewegung durch stärkere Preisabschläge.

Kernaussage: Urbane Zentren wie Koblenz und Trier sind stärker von der Stagnation betroffen als ländliche Regionen, wo Preiskorrekturen bereits stärker greifen.

Mietmarkt unter Druck: Steigende Mieten bei stagnierenden Kaufpreisen

Ein paradoxes Phänomen des Jahres 2026 ist die starke Divergenz zwischen dem Mietmarkt und dem Kaufmarkt in der Region. Laut dem Immowelt Price Index steigen die Mieten in Rheinland-Pfalz ungebremst weiter, während die Kaufpreise stagnieren oder sogar leicht sinken [6]. Da sich viele Menschen den Kauf einer Immobilie nicht mehr leisten können, drängen sie verstärkt auf den Mietmarkt, was die Nachfrage nach Mietwohnungen künstlich erhöht. Dies erhöht den Druck auf die bereits knappen Mietwohnungen, insbesondere in den Universitätsstädten und wirtschaftlichen Zentren des Landes.

Wer eigentlich kaufen wollte, bleibt nun gezwungenermaßen Mieter, was die Mietpreise weiter in die Höhe treibt und die soziale Ungleichheit verschärft [6]. Dieser Verdrängungseffekt führt dazu, dass sich die Renditen für Mietimmobilien theoretisch verbessern, gleichzeitig aber das Risiko von Mietausfällen steigt, wenn die Haushaltsbelastungsgrenzen überschritten werden. Für die Immobilienwirtschaft bedeutet dies eine Verschiebung der Fokusse vom Verkauf hin zur langfristigen Vermietung und Bewirtschaftung. Die Schere zwischen Miete und Kauf öffnet sich weiter, was die Entscheidung für oder gegen den Erwerb weiter erschwert.

Kernaussage: Kaufunwillige oder kaufunfähige Haushalte drängen auf den Mietmarkt, was zu steigenden Mieten bei gleichzeitig stagnierenden Kaufpreisen führt.

Politische Gegenmaßnahmen: Neue Förderrichtlinien 2026

Das Finanzministerium von Rheinland-Pfalz hat die Ernsthaftigkeit der Lage erkannt und Anfang 2026 neue Förderrichtlinien zur Belebung des Wohnungsmarktes vorgestellt, um gegenzusteuern [2]. Ziel ist es, durch gezielte Subsidien und zinsgünstige Darlehen neue Impulse zu setzen und die Investitionsbereitschaft wieder zu erhöhen. Die Maßnahmen konzentrieren sich primär auf die Förderung von energieeffizienten Sanierungen im Bestand, die Unterstützung für junge Familien beim Ersterwerb von Wohneigentum sowie Anreize für den sozialen Wohnungsbau [2]. Diese Programme sollen helfen, dem drohenden Defizit an bezahlbarem Wohnraum entgegenzuwirken.

Ob diese Maßnahmen ausreichen, um die tiefgreifende Marktstarre zu lösen, bleibt jedoch abzuwarten, da viele Branchenvertreter skeptisch sind. Kritiker bemängeln, dass die Fördersummen angesichts der enormen Baukostensteigerungen und der Zinslast lediglich ein Tropfen auf den heißen Stein seien. Dennoch signalisiert die Politik Handlungswillen, was für das Vertrauen in den Markt langfristig wichtig sein kann. Für Property Manager ist es essenziell, diese Förderrichtlinien genau zu kennen, um Eigentümer bei Sanierungsprojekten beraten zu können. Die Umsetzung in der Praxis wird zeigen, ob die Bürokratie abgebaut werden kann.

Kernaussage: Neue staatliche Förderprogramme versuchen, den Markt zu stimulieren, werden aber von Kritikern aufgrund der geringen Volumina im Verhältnis zu den Kosten infrage gestellt.

Ausblick: Perspektiven für 2027 und digitale Lösungen

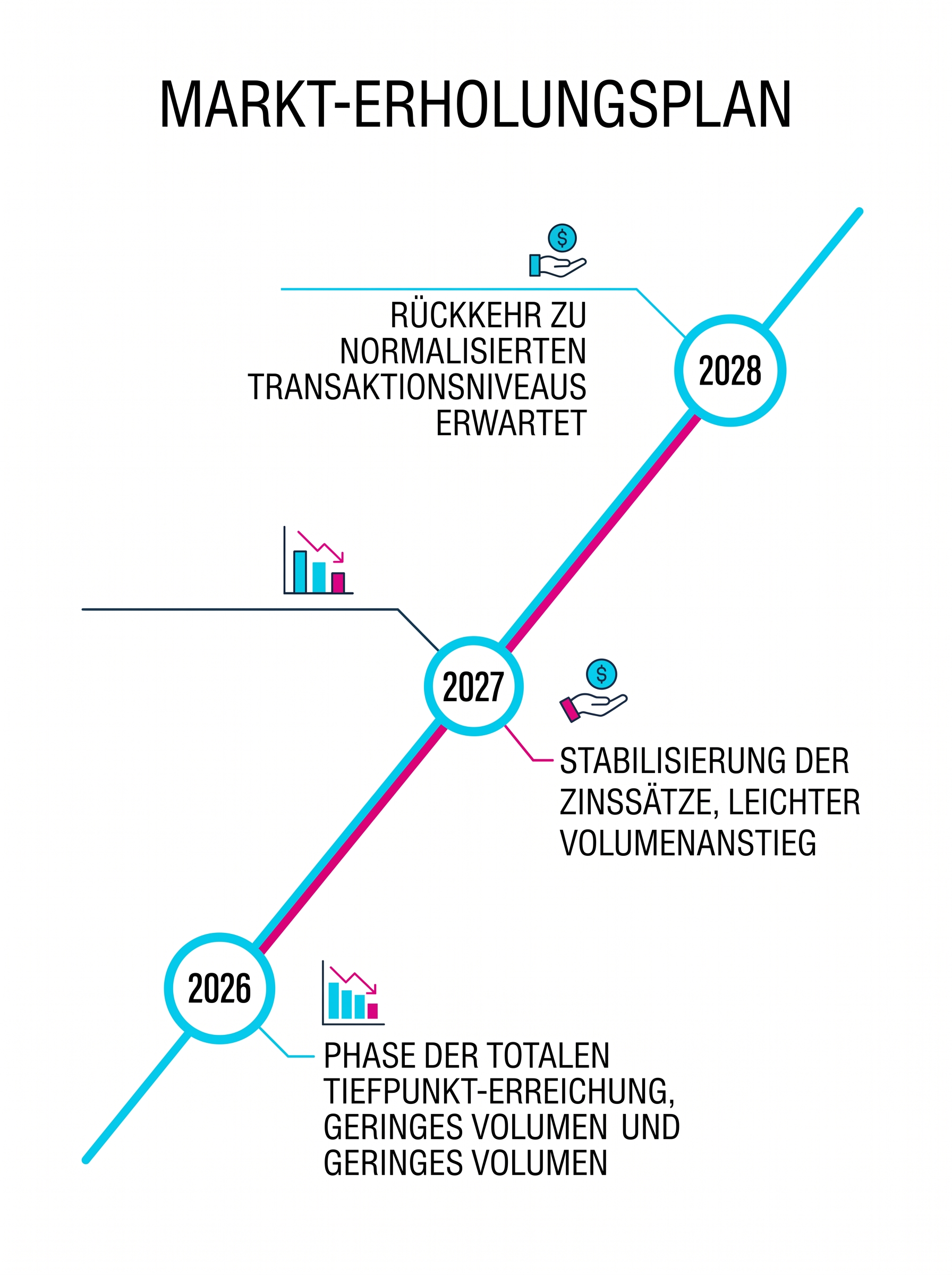

Die Frage, die sich alle Marktteilnehmer stellen, lautet: Wann bewegt sich der Markt wieder und welche Rolle spielt die Digitalisierung? Deutsche Bank Research bietet hierzu eine vorsichtige Prognose und geht davon aus, dass die Talsohle des aktuellen Zyklus in Rheinland-Pfalz im Laufe des Jahres 2026 erreicht wird [12]. Eine echte Erholung und eine Rückkehr zu stabilen Transaktionszahlen wird erst für das Jahr 2027 prognostiziert, wobei eine Stabilisierung der Zinsen auf einem berechenbaren Niveau Voraussetzung ist [12]. Zudem müssen die regulatorischen Unsicherheiten bezüglich der Sanierungspflichten durch klarere politische Vorgaben gemildert werden. Parallel dazu setzen einige Marktteilnehmer auf Innovation, um Transaktionsbarrieren abzubauen.

PropTech-Unternehmen in Rheinland-Pfalz entwickeln digitale Lösungsansätze, um durch KI-gestützte Immobilienbewertungen und digitale Notarisierungsprozesse den Verkaufsprozess zu beschleunigen [8]. Diese Technologien helfen dabei, realistische Marktpreise schneller zu identifizieren und die Kosten für die Transaktion selbst zu senken, was in einem langsamen Markt ein entscheidender Wettbewerbsvorteil sein kann. Zusammenfassend lässt sich sagen, dass der Markt in RLP Zeit braucht, um sich an die neue Realität anzupassen. Während staatliche Förderungen und digitale Innovationen kleine Lichtblicke bieten, bleibt die grundlegende Dynamik vorerst schwach [8]. Das Thema Rheinland-Pfalz: Kaum Bewegung auf dem Wohnimmobilienmarkt wird also noch einige Zeit die Schlagzeilen bestimmen.

Kernaussage: Eine Markterholung wird frühestens 2027 erwartet, abhängig von Zinsstabilität und regulatorischer Klarheit, unterstützt durch digitale Innovationen.

Fazit

Der Wohnimmobilienmarkt in Rheinland-Pfalz im Jahr 2026 stellt eine komplexe Herausforderung für alle Beteiligten dar, von privaten Eigentümern bis hin zu professionellen Asset Managern. Die Ursachen für den Stillstand sind vielschichtig und reichen von hohen Finanzierungshürden über ESG-bedingte Sanierungszwänge bis hin zu einer psychologischen Wait-and-See-Mentalität. Für Verkäufer gilt, dass eine marktgerechte Bewertung unter Berücksichtigung der Energieeffizienz heute wichtiger denn je ist, da unrealistische Preisvorstellungen zu einem vollständigen Verharren der Immobilie im Angebot führen. Wer auf die Preise von 2021 hofft, wird vermutlich keinen Käufer finden.

Für Käufer bietet die aktuelle Stagnation trotz hoher Zinsen auch Chancen, da der Konkurrenzdruck durch andere Bieter nachgelassen hat. Wer eine solide Finanzierung vorweisen kann und bereit ist, in energetische Sanierungen zu investieren, hat eine gute Verhandlungsposition. Vivarhein empfiehlt allen Marktteilnehmern, die aktuellen Entwicklungen genau zu beobachten und professionelle Beratung in Anspruch zu nehmen, um in dieser unsicheren Phase fundierte Entscheidungen zu treffen. Der Markt braucht Zeit, um sich an die neue Realität anzupassen, bis sich die Preis-Leistungs-Relation für die breite Masse wieder einpendelt.

Quellen

- [1] SWR Aktuell: Baustopp und Planungsunsicherheit – RLP-Wohnungsmarkt im Krisenmodus — https://www.swr.de/aktuell/rheinland-pfalz/wohnungsbau-stagnation-2026-100.html

- [2] Finanzministerium RLP: Neue Förderrichtlinien zur Belebung des Wohnungsmarktes — https://fm.rlp.de/de/presse/detail/news/wohnraumfoerderung-2026-neue-impulse-fuer-den-markt

- [3] Haufe Immobilien: ESG-Anforderungen bremsen Altbauverkäufe in RLP — https://www.haufe.de/immobilien/entwicklung/sanierungszwang-rlp-markteinfluss-2026

- [4] Marktanalyse 2026: Warum der Stillstand in Rheinland-Pfalz anhält — https://www.vivarhein.de/marktbericht-2026-rlp-immobilienflaute

- [5] Statistisches Landesamt RLP: Immobilienpreisindex und Transaktionszahlen Q1 2026 — https://www.statistik.rlp.de/de/publikationen/immobilienpreise-q1-2026

- [6] Immowelt Price Index: Mietpreise steigen, Kaufpreise stagnieren in RLP — https://www.immowelt.de/market-report/rlp-juni-2026

- [7] Rhein-Zeitung: Regionale Unterschiede – Warum Trier und Koblenz besonders stagnieren — https://www.rhein-zeitung.de/wirtschaft/immobilien-koblenz-trier-2026

- [8] PropTech RLP: Digitale Lösungsansätze zur Beschleunigung von Immobilientransaktionen — https://www.proptech-rlp.de/innovationen-gegen-den-stillstand-2026

- [9] LBS Markt-Fokus 2026: Finanzierungshürden für junge Familien in Rheinland-Pfalz — https://www.lbs-markt-fokus.de/rlp-2026-finanzierungstrends

- [10] IVD West: Frühjahrsgutachten 2026 zur Marktlage in Mainz, Ludwigshafen und Koblenz — https://ivd.net/west/immobilienmarkt-rlp-prognose-2026

- [11] Pestel-Institut: Wohnungsdefizit vs. Marktstillstand in Rheinland-Pfalz — https://www.pestel-institut.de/studie-wohnraumbedarf-rlp-2026

- [12] Deutsche Bank Research: Ausblick Wohnimmobilien Deutschland & Regionen 2026/27 — https://www.dbresearch.de/german-housing-market-outlook-june-2026