Der Immobilienmarkt in der Metropolregion Köln steht im Jahr 2026 an einem entscheidenden Wendepunkt. Nach den turbulenten Jahren der Zinswende und den Preiskorrekturen der frühen 2020er Jahre hat sich das Marktumfeld stabilisiert. Für potenzielle Käufer stellt sich nicht mehr die Frage, ob der Markt einbricht, sondern wann der optimale Zeitpunkt für den Einstieg gekommen ist, bevor die Preise durch den massiven Neubaumangel erneut stark anziehen[12]. Dieser Artikel analysiert die aktuelle Marktlage in Köln, beleuchtet spezifische Timing-Strategien und zeigt auf, warum 2026 als das Jahr der Entscheidung für Eigennutzer und Kapitalanleger gilt[3].

Statt der pauschalen Frage Kaufe ich jetzt oder warte ich beantworten wir die Frage Welche Timing-Strategie passt zu meiner persönlichen Lebens- und Finanzsituation im Kölner Mikromarkt mit einem entscheidungsbasierten Framework, das Käufer in vier Profile einteilt und für jedes konkrete Handlungsempfehlungen gibt.

Quick Facts: Wann jetzt in Köln kaufen? Timing-Strategien für Immobilienkäufer in der Metropolregion

- Bauzinsen haben sich 2026 auf einem Plateau zwischen 3,2 % und 3,8 % eingependelt[12]

- Mietpreise in Köln steigen 2026 voraussichtlich um mindestens 5 %[10]

- Nur ca. 175.000 Neubau-Fertigstellungen bundesweit vs. 400.000 benötigte Einheiten[10]

Marktlage 2026: Ein neues Gleichgewicht in der Domstadt

Der Kölner Immobilienmarkt präsentiert sich im ersten Halbjahr 2026 in einer Phase der Reorganisation und Konsolidierung. Die Zeit des billigen Geldes ist endgültig vorbei, doch an die Stelle der Panik ist eine kalkulierbare Stabilität getreten, die langfristige Planungen ermöglicht[10].

Zinsstabilität als Planungsgrundlage

Die Bauzinsen haben sich auf einem Plateau zwischen 3,2 % und 3,8 % eingependelt[12]. Diese Stabilisierung ermöglicht es Käufern, wieder langfristige Finanzierungsmodelle zu berechnen, ohne plötzliche Sprünge befürchten zu müssen. Während die Zinsen im Vergleich zum letzten Jahrzehnt höher bleiben, hat dies den spekulativen Wettbewerb gedämpft und die Verhandlungsmacht der Käufer gestärkt[18].

Angebotsknappheit trifft auf Nachfragedruck

Trotz politischer Bemühungen wie dem Bauturbo bleibt die Neubautätigkeit weit hinter dem Bedarf zurück. Für das Jahr 2026 werden bundesweit nur etwa 175.000 Fertigstellungen erwartet – ein Bruchteil der benötigten 400.000 Einheiten[10]. In Köln verschärft sich dieses Problem durch den stetigen Zuzug und den strukturellen Wohnungsmangel[10].

Der Magnifying-Glass-Effekt

Die Folge ist ein Magnifying-Glass-Effekt, bei dem das knappe Angebot im Neubau die Nachfrage und damit die Preise im Bestand nach oben treibt[18]. Experten warnen davor, zu lange auf weiter fallende Preise zu hoffen, da die psychologische Trendwende bereits eingesetzt hat[22].

Kernaussage: Der Kölner Markt hat 2026 einen Boden gefunden – stabile Zinsen und Angebotsknappheit schaffen ein neues Gleichgewicht zugunsten strategischer Käufer.

Warum Abwarten 2026 teuer werden kann

Ein wesentliches Argument für den baldigen Kauf ist die Entwicklung am Mietmarkt, die das traditionelle Renting-is-cheaper-Argument zunehmend entkräftet. In Metropolen wie Köln steigen die Mieten 2026 voraussichtlich um mindestens 5 %[10].

Der Kostenfaktor Zeit bei den Mieten

Das Renting-is-cheaper-Argument verliert an Kraft, da die Mietbelastung schneller wächst als die Finanzierungskosten[12]. Wer zu lange wartet, zahlt nicht nur höhere Kaltmieten, sondern riskiert auch, den Zeitpunkt zu verpassen, an dem die Immobilienpreise durch den Neubaustopp wieder deutlich anziehen[22].

Das Zeitfenster im ersten Halbjahr 2026

Analysen deuten darauf hin, dass das erste Halbjahr 2026 ein ideales Zeitfenster bietet. Die Zinsen sind stabil, und es gibt noch einen gewissen Bestand an Objekten, die aufgrund energetischer Mängel mit Preisabschlägen gehandelt werden[6]. Ab 2027 wird erwartet, dass die Verfügbarkeit von Objekten durch den Einbruch der Projektentwicklungen massiv sinkt, was den Wettbewerb unter Käufern wieder verschärfen dürfte[10].

Häufige Frage: Lohnt sich Warten auf weitere Preisrückgänge?

Nein, denn in Top-Lagen wie Köln haben die Preise bereits einen Boden gefunden und beginnen in attraktiven Vierteln wieder zu steigen[12]. Das Risiko steigender Mieten überwiegt das marginale Potenzial weiterer Preiskorrekturen.

Kernaussage: Die Mietdynamik und der Neubaumangel machen Abwarten zur kostspieligen Strategie – das erste Halbjahr 2026 bietet optimale Einstiegsbedingungen.

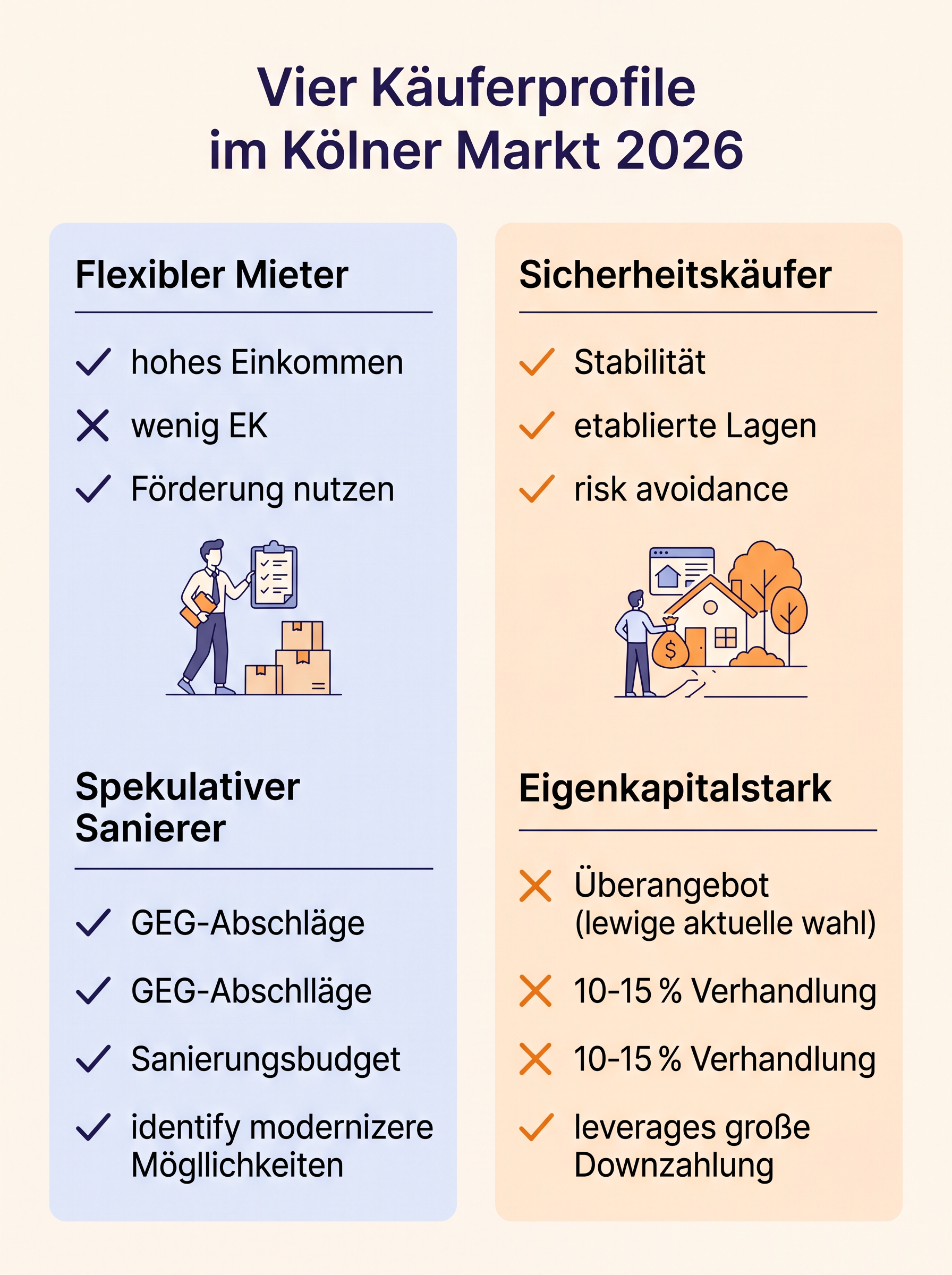

Das Käuferprofil-Modell: Vier Entscheidungstypen für den Kölner Markt

Der perfekte Zeitpunkt existiert nicht – aber für jedes Käuferprofil gibt es ein optimales Entscheidungsfenster, das wir anhand von vier Profilen definieren[6]. Dieses Framework basiert auf Lebensphase, Risikobereitschaft und Eigenkapitalausstattung.

Warum ein Profil-Ansatz nötig ist

Pauschale Empfehlungen ignorieren individuelle Finanzsituationen und führen häufig zu suboptimalen Entscheidungen. Vier Profile decken typische Kölner Käufer ab und ermöglichen maßgeschneiderte Strategien[12].

Übersicht der Profile

Der flexible Mieter verfügt über hohes Einkommen, aber wenig Eigenkapital. Der Sicherheitskäufer priorisiert Stabilität und langfristige Bindung. Der spekulative Sanierer sucht Sanierungsstau für Verhandlungen. Der eigenkapitalstarke Käufer ist direkt investitionsbereit und kann Überangebotsviertel nutzen[6].

Kernaussage: Individuelle Profile ersetzen pauschale Empfehlungen – jeder Käufertyp findet sein optimales Timing-Fenster im Kölner Mikromarkt.

Profil 1: Der flexible Mieter – Jetzt kaufen trotz wenig Eigenkapital

Hohes Einkommen, aber geringe Ersparnisse stellen keine klassische Kaufvoraussetzung dar, doch die aktuelle Marktlage ermöglicht alternative Strategien. Mietpreise steigen schneller als Immobilienpreise fallen, wodurch der Kauf zunehmend günstiger wird[18].

Finanzierungsoptionen für Geringverdiener

Seit Ende 2025 bietet die NRW.BANK neue Anreize für Wohneigentumsbewerber in der Metropolregion Köln[1]. Die Förderprogramme für 2026 beinhalten spezielle Zinsvergünstigungen, die oft deutlich unter den Marktzinsen liegen. Besonders für junge Familien und Erstkäufer in Köln können diese Mittel den entscheidenden Unterschied bei der monatlichen Belastung ausmachen[1].

Stadtteile für flexible Mieter

Der Fokus liegt auf Vierteln mit guter Mietrendite und Einstiegspreisen. Stadtteile wie Porz und Kalk sind noch bezahlbar, bieten aber Aufholpotenzial durch die gute Anbindung an die Kölner Innenstadt[8].

Häufige Frage: Wie viel Eigenkapital ist wirklich nötig?

Mit NRW.BANK-Förderung und Tilgungszuschüssen können auch Käufer mit geringem Eigenkapital finanzieren. Die monatliche Belastung bleibt durch Zinsvergünstigungen unter Marktniveau[1].

Kernaussage: Flexible Mieter sollten NRW.BANK-Förderung nutzen und auf bezahlbare Stadtteile mit Aufholpotenzial setzen, statt auf mehr Eigenkapital zu warten.

Profil 2: Der langfristige Sicherheitskäufer – Stabilität in etablierten Lagen

Das Ziel dieses Profils ist Wertstabilität und Wiederverkaufsfähigkeit über einen langen Anlagehorizont. Bevorzugte Lagen sind etablierte Viertel wie Ehrenfeld und Lindenthal mit nachweislich stabiler Nachfrage[3].

Warum Ehrenfeld und Lindenthal?

Diese Stadtteile bleiben die Hotspots des Kölner Marktes. Trotz hoher Preisniveaus ist die Nachfrage hier ungebrochen, was eine hohe Wiederverkaufsfähigkeit und Wertstabilität garantiert[3]. Lindenthal profitiert von seiner akademischen und grünen Prägung, während Ehrenfeld weiterhin als urbanes Zentrum für die Kreativwirtschaft gilt[3].

Rendite vs. Sicherheit

Während in B-Lagen oft höhere Mietrenditen erzielt werden können, bietet der Kölner Kernmarkt die höchste Liquidität und das geringste Leerstandsrisiko[14]. Kaufpreise liegen nahe dem Höchstniveau, bieten aber Absicherung gegen Preiseinbrüche[5].

Kernaussage: Etablierte Lagen wie Ehrenfeld und Lindenthal bieten maximale Sicherheit durch hohe Liquidität und geringes Leerstandsrisiko trotz höherer Kaufpreise.

Profil 3: Der spekulative Sanierer – Sanierungsstau als Verhandlungschance

Eine der effektivsten Strategien für Käufer in Köln im Jahr 2026 ist die gezielte Suche nach unsanierten Altbauten. Das Gebäudeenergiegesetz wirkt hier als Hebel in Preisverhandlungen[2].

GEG als Verhandlungshebel

Der Markt zeigt eine deutliche Zweiteilung: Energetisch sanierte Immobilien erzielen Spitzenpreise, während Objekte mit schlechter Energiebilanz oft mit deutlichen Abschlägen verkauft werden[11]. Käufer können diesen Sanierungsstau nutzen, um den Kaufpreis zu drücken. Die Strategie besteht darin, den Preisnachlass so zu verhandeln, dass er die kalkulierten Sanierungskosten deckt oder sogar übertrifft[2].

ESG als Qualitätsfilter

Nachhaltigkeit ist kein Trend mehr, sondern das Fundament jeder Immobilienstrategie geworden. Energieeffizienz beeinflusst 2026 messbar die Betriebskosten, die Mietstabilität und vor allem die Finanzierungskonditionen der Banken[18]. Käufer sollten daher genau prüfen, ob ein Objekt zukunftssicher ist oder durch gezielte Investitionen dazu gemacht werden kann[10].

Häufige Frage: Wie hoch sollten Sanierungsabschläge sein?

Der Preisabschlag muss die kalkulierten Sanierungskosten mindestens decken, idealerweise übersteigen. Ein GEG-Check vor Kaufverhandlungen liefert die notwendige Verhandlungsbasis[2].

Kernaussage: Unsanierte Objekte bieten durch GEG-bedingte Preisabschläge attraktive Einstiegspreise – der Sanierungsstau wird zum Verhandlungsvorteil.

Profil 4: Der eigenkapitalstarke Käufer – Jetzt in Überangebots-Stadtteilen zuschlagen

In Stadtteilen mit Überangebot ist der Druck auf Verkäufer besonders hoch. Käufer mit Eigenkapital können bereits jetzt 10 bis 15 Prozent unter den Höchstpreisen von 2022 verhandeln – ein Fenster, das sich 2026 schließen könnte[6].

Überangebot in Porz und Kalk

Diese Stadtteile verzeichnen höhere Leerstände und geringere Nachfrage. Laut Kölner Maklern bringt ein Finanzierungsnachweis die stärkste Verhandlungsposition seit 2018[6]. Die Preisspanne in Köln ist extrem, von 3.500 Euro pro Quadratmeter in Kalk bis 5.200 Euro in zentralen Lagen[6].

Verhandlungsstrategien

Vergleiche mit Höchstpreisen 2022 dokumentieren und sofortige Kaufbereitschaft signalisieren. Wer plant, längerfristig in der Region Köln zu bleiben, sollte die aktuelle Marktphase nutzen[12].

Kernaussage: Eigenkapitalstarke Käufer finden in Überangebotsvierteln wie Porz und Kalk Verhandlungsspielräume von 10-15 % unter 2022er-Höchstpreisen.

Stadtteil-Analyse: Wo sich der Kauf 2026 lohnt

Die Preisdynamik in Köln ist stark von der Lage abhängig. Während etablierte Viertel Stabilität bieten, finden sich in Randlagen attraktive Aufstiegschancen[5].

Die Klassiker: Ehrenfeld und Lindenthal

Diese Stadtteile bleiben die Hotspots des Kölner Marktes. Trotz hoher Preisniveaus ist die Nachfrage hier ungebrochen, was eine hohe Wiederverkaufsfähigkeit und Wertstabilität garantiert[3].

KI-gestützte Prognose: Aufsteiger-Viertel in der Region

Moderne Standortanalysen unter Einsatz von künstlicher Intelligenz zeigen ein hohes Wertsteigerungspotenzial in den Pendlerregionen[8]. Orte wie Pulheim und Hürth rücken in den Fokus, da sie durch die gute Anbindung an die Kölner Innenstadt und moderatere Quadratmeterpreise eine attraktive Alternative für Familien bieten[8]. Der Trend zum hybriden Arbeiten stützt diese Entwicklung, da die Nähe zum Büro zwar wichtig bleibt, aber nicht mehr täglich zwingend ist[12].

Rendite-Check: Prime Rents vs. Regionalzentren

In Köln liegen die Spitzenmieten in Top-Lagen deutlich über denen regionaler Zentren, was die Stadt für Investoren attraktiv macht[5]. Während in B-Lagen oft höhere Mietrenditen erzielt werden können, bietet der Kölner Kernmarkt die höchste Liquidität und das geringste Leerstandsrisiko[14].

Kernaussage: Etablierte Viertel bieten Stabilität, während KI-Analysen Pulheim und Hürth als Aufsteiger mit moderaten Preisen und guter Anbindung identifizieren.

Förderung nutzen: NRW.BANK-Programme und Finanzierungsstrategien

Seit Ende 2025 bietet die NRW.BANK neue Anreize für Wohneigentumsbewerber in der Metropolregion Köln. Diese Programme zielen darauf ab, die Erschwinglichkeit trotz des höheren Zinsniveaus zu verbessern[1].

Zinsvergünstigungen und Tilgungszuschüsse

Die Förderprogramme für 2026 beinhalten spezielle Zinsvergünstigungen, die oft deutlich unter den Marktzinsen liegen. Besonders für junge Familien und Erstkäufer in Köln können diese Mittel den entscheidenden Unterschied bei der monatlichen Belastung ausmachen[1].

Kombination mit Kaufpreisverhandlung

Förderung kann die monatliche Belastung senken und ist in Verbindung mit Preisabschlägen in Überangebotsvierteln besonders effektiv. Es ist ratsam, die Finanzierung frühzeitig auf diese Fördermittel zu prüfen, da die Kontingente oft begrenzt sind[1].

Häufige Frage: Sind Fördermittel 2026 noch verfügbar?

Ja, aber Kontingente sind begrenzt. Frühzeitige Prüfung und Antragstellung sind entscheidend, um die Zinsvergünstigungen zu sichern[1].

Kernaussage: NRW.BANK-Förderung mit Zinsvergünstigungen unter Marktniveau verbessert die Erschwinglichkeit – frühzeitige Antragstellung ist wegen begrenzter Kontingente essenziell.

Investitionstypen: Wer kauft 2026 in Köln?

Der Markt sieht 2026 eine Rückkehr unterschiedlicher Käufergruppen, die jeweils eigene Strategien verfolgen und als Indikator für die Marktentwicklung dienen[16].

Die Rückkehr des Privatinvestors

Private Käufer nutzen Immobilien verstärkt als Inflationsschutz und zur Altersvorsorge. Vertrauen in Betongold als krisenfeste Anlageklasse treibt die Nachfrage nach Bestandswohnungen an, die als sicherste Währung im aktuellen Marktumfeld gelten[18].

Institutionelle Investoren als Signalgeber

Auch große Marktakteure kehren nach Köln zurück. Dies wird von Experten als positives Signal für den Gesamtmarkt gewertet[16]. Während institutionelle Anleger oft selektiv vorgehen und auf ESG-konforme Neubauten oder großvolumige Bestände setzen, stabilisiert ihr Engagement das Preisniveau in der gesamten Metropolregion[10].

Expats und internationale Käufer

Köln bleibt als transparenter und liquider Markt auch für internationale Käufer und Expats interessant. Für diese Gruppe ist die Entscheidung oft eine Abwägung zwischen Mietkosten und dem Aufbau von Eigenkapital über einen Zeitraum von fünf bis sieben Jahren[12].

Kernaussage: Private Investoren, institutionelle Anleger und Expats kehren zurück – ihre unterschiedlichen Strategien stabilisieren den Kölner Gesamtmarkt.

Fazit: Ihr persönliches Timing-Fenster finden

Die Antwort lautet für viele: Ja, sofern die Strategie stimmt. Der Markt hat sich von den Schocks der Vorjahre erholt und findet in ein neues Gleichgewicht[12]. 2026 ist das Jahr, in dem Besonnenheit und eine klare Strategie den Grundstein für nachhaltigen Vermögensaufbau in einer der dynamischsten Regionen Deutschlands legen[15].

Zusammenfassung der Strategien

Der flexible Mieter nutzt NRW.BANK-Förderung. Der Sicherheitskäufer bevorzugt etablierte Lagen. Der Sanierer fordert GEG-Abschläge ein. Der Eigenkapitalstarke kauft in Überangebotsvierteln sofort[6].

Nächste Schritte

Beschaffen Sie einen Finanzierungsnachweis, wählen Sie Stadtteile nach Ihrem Profil aus und suchen Sie Makler mit lokaler Expertise. Das Zögern aufgrund der Hoffnung auf massive Preiseinbrüche könnte sich angesichts steigender Mieten und schrumpfenden Angebots als kostspielige Fehlentscheidung erweisen[22].

Häufige Frage: Was ist der erste konkrete Schritt?

Prüfen Sie Ihren Finanzierungsrahmen basierend auf 3,5 % Zinsen und evaluieren Sie NRW.BANK-Fördermittel für 2026. Ein lokaler Makler mit Marktexpertise unterstützt bei der Stadtteilwahl[12].

| Käuferprofil | Optimale Stadtteile | Finanzierungsstrategie | Verhandlungshebel |

|---|---|---|---|

| Flexibler Mieter | Porz, Kalk | NRW.BANK-Förderung + Tilgungszuschuss | GEG-Check, geringere Konkurrenz |

| Sicherheitskäufer | Ehrenfeld, Lindenthal | Klassische Bankfinanzierung | Wertstabilität, hohe Liquidität |

| Spekulativer Sanierer | Alle Lagen mit Sanierungsstau | Sanierungsbudget einplanen | GEG-Abschläge, ESG-Kriterien |

| Eigenkapitalstark | Porz, Kalk (Überangebot) | Hohe Eigenkapitalquote | 10-15 % unter 2022-Höchstpreisen |

Kernaussage: Der perfekte Zeitpunkt existiert nicht – aber jedes Profil findet sein optimales Fenster durch Kombination von Stadtteilwahl, Finanzierung und Verhandlungsstrategie.

Quellen

- [1] NRW.BANK Wohneigentumsförderung: Neue Impulse für Köln-Käufer — https://www.nrwbank.de/de/foerderlotsen/eigentumsfoerderung-2026

- [2] GEG-Check 2026: Sanierungsstau als Verhandlungschance in Köln — https://www.haufe.de/immobilien/entwicklung-vermarktung/gebaeudeenergiegesetz-auswirkungen-koeln-2026

- [3] Immobilienpreise in Köln: Warum 2026 das Jahr der Entscheidung für Käufer ist — https://www.ksta.de/wirtschaft/immobilien-koeln-preistrends-2026-prognose

- [5] REGIONAL REAL ESTATE MARKETS IN GERMANY 2025 | 2026 — https://dzhyp.de/fileadmin/user_upload/Dokumente/Ueber_uns/Marktberichte/DZHYP_Regionenstudie_E_2025_2026.pdf

- [6] Marktanalyse 2026: Der optimale Kaufzeitpunkt in der Metropolregion Köln — https://www.vivarhein.de/marktanalyse-koeln-2026

- [8] KI-gestützte Standortanalyse: Die Aufsteiger-Viertel in der Region Köln — https://www.proptech-magazin.de/ki-bewertung-koeln-immobilien-trends-2026 [10] Colliers