Die Entscheidung zwischen dem Erwerb von Immobilieneigentum und der Fortsetzung eines Mietverhältnisses zählt zu den weitreichendsten finanziellen Weichenstellungen im Leben deutscher Haushalte. Im Jahr 2026 steht der Immobilienmarkt an einem kritischen Wendepunkt: Nach einer Phase erheblicher Volatilität und unsicherer Zinsprognosen hat sich ein neues, stabileres Gleichgewicht etabliert. Während die Europäische Zentralbank ihre Geldpolitik konsolidiert hat, treibt der anhaltende Mangel an bezahlbarem Wohnraum in den Ballungszentren die Mietpreise kontinuierlich nach oben. Für viele Familien und Anleger stellt sich die Frage nicht mehr nur unter rein renditeorientierten Gesichtspunkten, sondern zunehmend als Strategie zur langfristigen Sicherung des eigenen Wohnbedarfs [1].

In dieser umfassenden Analyse beleuchten wir die aktuelle Marktsituation, regionale Besonderheiten und die finanziellen Implikationen der Entscheidung Wohneigentum vs. Miete. Wir zeigen auf, wo der Kauf im Jahr 2026 sinnvoll ist und welche Faktoren neben der reinen Kalkulation berücksichtigt werden müssen.

Quick Facts: Wohneigentum vs. Miete im Jahr 2026

- Die Mieten in deutschen A-Städten steigen im Jahresvergleich 2026 durchschnittlich um 6,5 %, während Kaufpreise nur moderat um 2,1 % anziehen [9].

- Der Break-Even-Punkt, an dem Eigentumskosten die Mietkosten unterschreiten, liegt in vielen Metropolregionen mittlerweile unter 10 Jahren [7].

- Unsanierte Immobilien mit schlechter Energieeffizienzklasse erfahren Kaufpreisabschläge von bis zu 20 % gegenüber modernen Bestandsobjekten [5].

Die neue Kalkulation: Rentabilität von Eigentum im Jahr 2026

Die finanziellen Rahmenbedingungen für den Immobilienerwerb haben sich im Vergleich zu den frühen 2020er Jahren fundamental gewandelt. Im Juni 2026 zeigt sich deutlich, dass die Phase der extremen Zinssprünge überwunden ist und die Europäische Zentralbank (EZB) einen stabilen Kurs fährt, was Käufern eine langfristige Planungssicherheit zurückgibt [6]. Diese Stabilität ist die Grundvoraussetzung dafür, dass die Frage Wohneigentum vs. Miete: Was lohnt sich wo? | Immobilien - Haufe. Intelligenz, die bewegt. erneut intensiv und datenbasiert diskutiert wird.

Der Break-Even-Punkt im Wandel

Laut aktuellen Marktanalysen hat sich der sogenannte Break-Even-Punkt in vielen deutschen Metropolregionen signifikant nach vorne verschoben. Dieser Punkt markiert den Zeitpunkt, an dem die kumulierten Kosten des Eigentums (inklusive Zinsen, Tilgung und Instandhaltung) die Summe der gezahlten Mieten unterschreiten. Der Grund für diese Verschiebung liegt in der Diskrepanz zwischen Miet- und Kaufpreisentwicklung: Während die Kaufpreise in vielen Lagen stagnieren oder nur moderat steigen, sorgt die Verknappung des Wohnungsangebots für einen massiven Druck auf den Mietmarkt [1].

In Städten wie Berlin oder München liegt dieser Punkt mittlerweile oft unter der 10-Jahres-Marke. Das bedeutet, dass sich der Kauf finanziell bereits nach einem Jahrzehnt im Vergleich zur Miete amortisiert hat. Dies ist ein historisch niedriger Wert, der die Attraktivität des Eigentumserwerbs unterstreicht.

Kostenvorteil der Selbstnutzer

Eine aktuelle Studie des Instituts der deutschen Wirtschaft (IW) belegt, dass Selbstnutzer im Jahr 2026 trotz der gestiegenen Finanzierungskosten der vergangenen Jahre oft günstiger fahren als Mieter. Unter Berücksichtigung der Inflationsdaten und der aktuellen Hypothekenkonditionen zeigt sich ein signifikanter Kostenvorteil für Eigentümer [7]. Die kalkulatorischen Eigenmietkosten, auch User Costs genannt, liegen in vielen Regionen unter den tatsächlichen Marktmieten.

Kernaussage: Der finanzielle Wendepunkt zugunsten des Eigentums wurde durch steigende Mieten bei stabilen Kaufpreisen deutlich beschleunigt.

Wo sich der Kauf auszahlt: Der Postbank Wohnatlas 2026

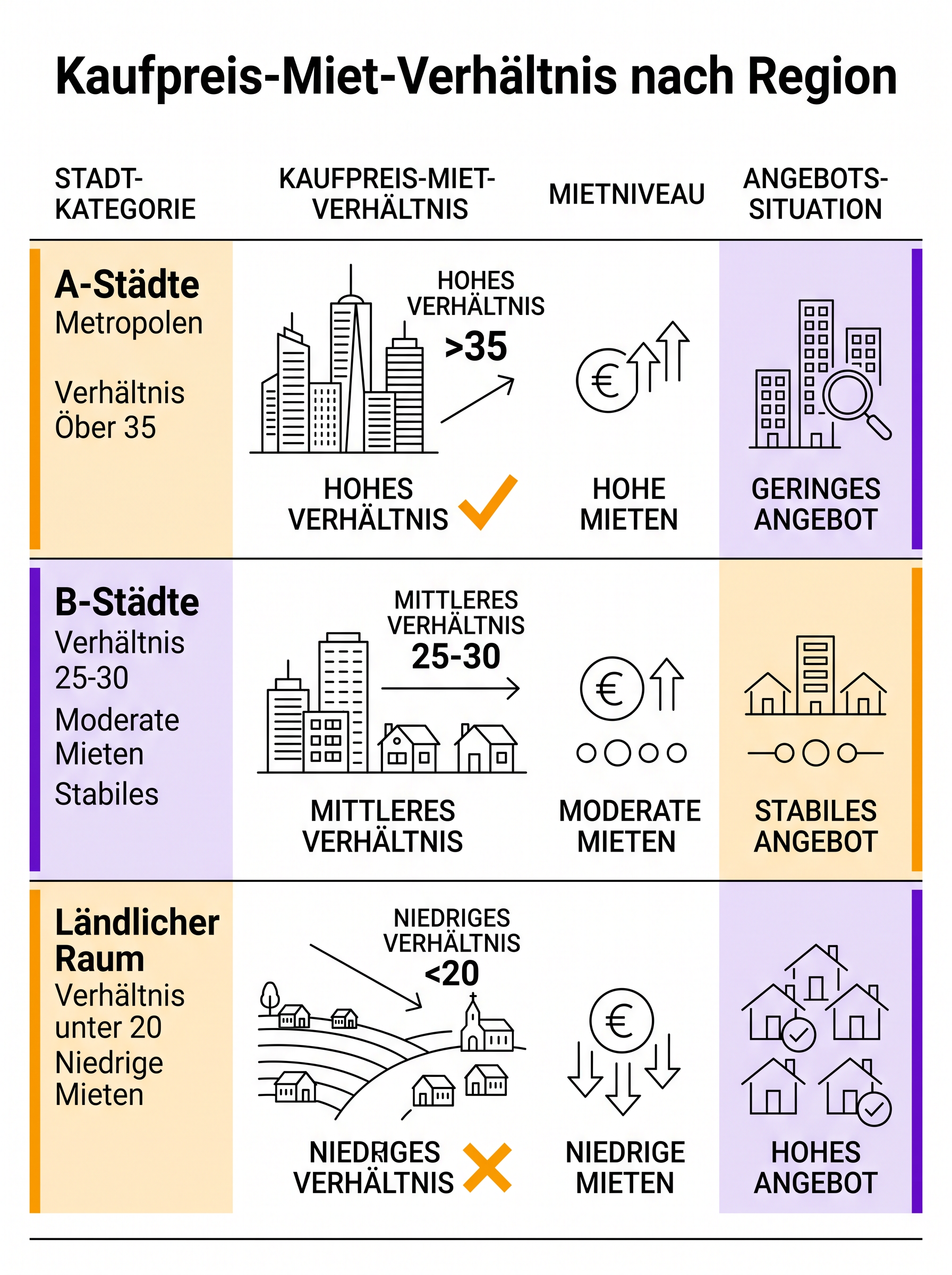

Die Entscheidung zwischen Miete und Kauf ist in Deutschland stark von der regionalen Lage abhängig. Ein pauschales Urteil ist aufgrund der heterogenen Marktstrukturen nicht möglich. Der Postbank Wohnatlas 2026 bietet hierzu eine detaillierte Auswertung der Kaufpreis-Miet-Verhältnisse in allen 400 deutschen Landkreisen und kreisfreien Städten [2].

Regionen mit Potenzial und Hidden Gems

Während die Top-7-Metropolen weiterhin hohe Einstiegshürden aufweisen, identifiziert die Studie zahlreiche attraktive Regionen, oft als Hidden Gems bezeichnet. In vielen mittelgroßen Städten und ländlichen Regionen liegt das Kaufpreis-Miet-Verhältnis noch immer in einem Bereich, der eine Amortisation innerhalb von 20 bis 25 Jahren ermöglicht. Besonders attraktiv sind Gebiete, die eine solide wirtschaftliche Basis haben, gut an Metropolregionen angebunden sind und bisher unter dem Radar der großen institutionellen Investoren blieben [2].

Beispiele für solche Regionen finden sich vermehrt im Ruhrgebiet oder im Speckgürtel von Frankfurt und Hamburg. Hier profitieren Käufer von niedrigeren Quadratmeterpreisen bei gleichzeitig stabiler Mietnachfrage.

Die Situation in den A-Städten

In den begehrten A-Städten bleibt der Kaufdruck trotz hoher Preise bestehen. Hier ist es oft nicht die reine Renditeerwartung, die zum Kauf führt, sondern der mangelnde Zugang zu adäquatem Mietwohnraum. Für viele Haushalte der Mittelschicht ist der Eigentumserwerb im Jahr 2026 die einzige Möglichkeit, langfristige Wohnsicherheit zu erlangen [10]. Wer in München oder Hamburg zur Miete wohnt, muss oft mit jährlichen Mieterhöhungen rechnen, die die eigene Kaufkraft überproportional belasten.

Regionalfokus: Die Rheinschiene (Köln und Düsseldorf)

Für Interessenten im Westen Deutschlands bietet die Rheinschiene ein besonders dynamisches Bild. In Köln und Düsseldorf hat der Nachfrageüberhang dazu geführt, dass die Suche nach Wohnraum zunehmend in die Vororte ausstrahlt [8]. Diese Entwicklung ist exemplarisch für viele westdeutsche Ballungsräume und zeigt, wie sich die Frage Wohneigentum vs. Miete regional unterschiedlich beantwortet.

Trends im Speckgürtel

Im sogenannten Speckgürtel von Köln und Düsseldorf beobachten Experten eine verstärkte Verlagerung hin zum Eigentum. Da die Mietpreise in den Stadtzentren astronomische Höhen erreicht haben, nutzen viele Familien die stabilisierten Zinsen, um im Umland in die eigenen vier Wände zu investieren. Orte wie Leverkusen, Bergisch Gladbach oder Neuss entwickeln sich zu Hotspots für junge Familien. Wer sich für eine detaillierte Analyse der lokalen Märkte interessiert, findet weitere Informationen in unserem Bericht zu den besten Kölner Stadtteilen für Anleger.

Wertsteigerungspotenziale durch Infrastruktur

Hier bietet der Markt 2026 noch immer Chancen auf Wertsteigerungen, da die Infrastruktur kontinuierlich verbessert wird. Geplante Projekte im ÖPNV, wie der Ausbau von S-Bahn-Linien, sowie der fortschreitende Breitbandausbau erhöhen die Attraktivität der Randlagen massiv. Prognosen zeigen moderate jährliche Wertsteigerungen von 3 bis 5 % in diesen Regionen, was den Kauf gegenüber der Miete zusätzlich attraktiv macht [8].

Kernaussage: Der Speckgürtel großer Städte bietet 2026 das beste Verhältnis aus Erreichbarkeit, Preisniveau und Wertstabilität.

ESG und Sanierungszwang: Die neue Wertmetrik

Ein entscheidender Faktor bei der Kaufentscheidung im Jahr 2026 ist die energetische Beschaffenheit einer Immobilie. Das Gebäudeenergiegesetz (GEG) und die EU-Vorgaben haben die Metriken für die Wertermittlung grundlegend verändert [5]. Die Diskussion Wohneigentum vs. Miete muss daher zwingend den Zustand der Bausubstanz einbeziehen.

Der Sanierungsabschlag am Markt

Unrenovierte Immobilien in schlechten Energieklassen erfahren derzeit deutliche Preisabschläge. Käufer müssen hier die Kosten für zukünftige energetische Sanierungen direkt in die Kaufpreiskalkulation einbeziehen. In Städten wie München oder Stuttgart beträgt der Abschlag bei unsanierten Altbauten bis zu 20 % gegenüber modernen Vergleichsobjekten [5]. Dies birgt Chancen für Investoren mit handwerklichem Know-how oder Zugang zu günstigen Sanierungskrediten.

Nebenkosten als zweite Miete

Für Mietinteressenten bedeutet dies eine erhöhte Belastung: In hocheffizienten Neubauten sind die Kaltmieten extrem hoch, während in unsanierten Altbauten die Nebenkosten zur zweiten Miete werden. Dies macht den Kauf einer bereits sanierten Wohnung oft attraktiver, da die monatliche Gesamtbelastung planbarer ist. Wer unsichere ist, welche Verwaltungsform für sanierte Bestandsobjekte geeignet ist, sollte die Unterschiede zwischen Gewerbeverwaltung und Wohnraumverwaltung prüfen, um die laufenden Kosten korrekt zu kalkulieren.

Neubaukrise vs. Bestandsimmobilien

Die Krise im Wohnungsneubau hat sich bis ins Jahr 2026 hineingezogen. Hohe Baukosten und regulatorische Auflagen haben dazu geführt, dass deutlich weniger Wohnungen fertiggestellt wurden als benötigt [11].Dies hat die Dynamik zwischen Miete und Kauf weiter verschoben.

Fokus auf den Bestand

Dies hat eine spürbare Verschiebung der Nachfrage hin zu Bestandsimmobilien ausgelöst. Da Neubauprojekte selten und teuer sind, konzentrieren sich Käufer auf gut erhaltene Objekte aus den 1990er und 2000er Jahren. Das ImmoScout24 WohnBarometer zeigt, dass der Wettbewerb um diese Bestandsobjekte im zweiten Quartal 2026 massiv zugenommen hat [11]. Diese Objekte bieten oft eine gute Energieeffizienz zu moderateren Preisen als Neubauprojekte.

Risikofaktor Neubau

Neubauprojekte sind im Jahr 2026 mit langen Vorlaufzeiten und Planungsrisiken verbunden. Käufer bevorzugen daher Bestandsobjekte, um sofortigen Wohnraum zu sichern. Besonders bei denkmalgeschützten Objekten in Innenstadtlagen, wie sie etwa in der Kölner Altstadt zu finden sind, ist der Bestand die einzige Option, da hier kein Neubau möglich ist.

Kernaussage: Der Mangel an Neubau verstärkt die Nachfrage nach qualitativ hochwertigen Bestandsimmobilien und stabilisiert deren Preise.

Finanzierungsstrategien 2026: Zinswende 2.0

Wer heute finanziert, greift nicht mehr blind zu 10-jährigen Zinsbindungen. Die Finanzierungswelt ist flexibler geworden. Experten raten dazu, Modelle zu wählen, die Sondertilgungen und einen Wechsel der Tilgungsrate während der Laufzeit ermöglichen [6]. Dies ist essenziell, um auf die Frage Wohneigentum vs. Miete: Was lohnt sich wo? | Immobilien - Haufe. Intelligenz, die bewegt. eine individuelle Antwort zu finden.

Einfluss der EZB und Marktstabilität

Trotz der Stabilisierung warnt die Deutsche Bundesbank in ihrem aktuellen Finanzstabilitätsbericht vor den Risiken am Wohnungsmarkt. Käufer sollten ihre Finanzierung so aufbauen, dass sie auch gegen eventuelle makroökonomische Schocks gewappnet sind [12]. Eine solide Eigenkapitalbasis von mindestens 20 % plus Kaufnebenkosten wird im Jahr 2026 von Banken strenger denn je eingefordert.

Eigenkapital und Risikovorsorge

Die Bundesbank hebt die Bedeutung von Eigenkapital hervor, um gegen Schocks gewappnet zu sein. Kaufnebenkosten wie Notargebühren, Grunderwerbsteuer und Maklerprovision müssen vollständig aus Eigenmitteln finanziert werden können, um die monatliche Rate nicht unnötig zu belasten. Flexible Zinsmodelle mit Sondertilgungsoptionen bieten die notwendige Agilität in einem sich wandelnden Marktumfeld.

PropTech und KI: Objektive Entscheidungsfindung

Ein bedeutender Fortschritt im Jahr 2026 ist der Einsatz von Künstlicher Intelligenz (KI) bei der Kaufentscheidung. PropTech-Plattformen bieten mittlerweile hyperlokale Datenanalysen an, die über einfache Preisvergleiche weit hinausgehen [4]. Diese Tools unterstützen Privatanleger dabei, die Komplexität des Marktes zu durchdringen.

Die Rolle von PropTech

Plattformen bieten KI-basierte Analysen für konkrete Immobilienadressen. Berücksichtigt werden dabei Infrastrukturprojekte, demografische Trends und historische Preisdaten. Potenzielle Käufer können verschiedene Szenarien durchspielen, etwa wie sich Zinsänderungen oder eine veränderte Wertentwicklung auf die Gesamtrendite auswirken. Diese Transparenz hilft Privatanlegern, die Mieten oder Kaufen-Frage objektiv zu beantworten und emotionale Fehlentscheidungen zu vermeiden [4].

Häufige Frage: Lohnt sich der Einsatz von KI-Tools für Privatkäufer?

Ja, der Einsatz von KI-Tools ist empfehlenswert, da sie Zugang zu Daten bieten, die früher institutionellen Investoren vorbehalten waren. Sie ermöglichen eine präzisere Risikobewertung einzelner Objekte.

Die Zukunft des Wohnens: Demografie und Silver Society

Die Prognosen des Empirica-Instituts bis 2030 zeigen, dass demografische Verschiebungen die Nachfragestruktur massiv beeinflussen werden. Der Trend zur Silver Society – einer alternden, aber wohlhabenden Gesellschaft – führt zu einer steigenden Nachfrage nach kleineren, barrierefreien Eigentumswohnungen in urbanen Lagen [3].

Demografische Trends

Die Zahl der Ein- und Zwei-Personen-Haushalte steigt kontinuierlich. Große Mietwohnungen für Familien werden durch Eigentumswohnungen in kleinerem Format ergänzt. Ältere Generationen verkaufen oft ihre zu groß gewordenen Einfamilienhäuser im Umland, um in zentral gelegene, moderne Wohnungen zu investieren, was die Preise in diesem Segment stabil hält [3].

Wohnformen der Zukunft

Barrierefreie, energieeffiziente Wohnungen mit guter Anbindung an städtische Infrastruktur gewinnen an Attraktivität gegenüber Einfamilienhäusern im Umland. Dies verändert die langfristige Perspektive auf die Frage Wohneigentum vs. Miete, da Eigentum im Alter oft als Altersvorsorge und Sicherheitsnetz dient.

Kernaussage: Der demografische Wandel begünstigt kleine, zentrale Eigentumswohnungen als altersgerechte und wertstabile Wohnform.

Mietmärkte im Stress: Warum Kaufen zunehmend alternativlos wird

Der Mietmarkt ist angespannt: in A-Städten sind selbst normale Mietwohnungen rar und teuer. Für viele Haushalte der Mittelschicht wird der Kauf zur einzigen Option für langfristige Planungssicherheit. Die Immowelt-Daten zeigen: Mieten steigen schneller als Kaufpreise, was den Kostenvorteil des Eigentums verstärkt [9].

Wohnungsnot in A-Städten

In Berlin, München und Hamburg sind Mietangebote rar und teuer – der Leerstand liegt unter 1 %. Mietpreise steigen jährlich um 5 bis 8 %, während Kaufpreise nur moderat zulegen. Dies führt dazu, dass die monatliche Belastung durch Miete die durch eine Annuität oft übersteigt.

Die Perspektive der Mittelschicht

Haushalte mit mittlerem Einkommen haben Schwierigkeiten, auf dem Mietmarkt adäquaten Wohnraum zu finden. Der Kauf einer Eigentumswohnung wird als einziger Ausweg aus dem Mietstress gesehen. Für private Vermieter, die durch den Kauf von Immobilien Teil der Lösung werden wollen, stellt sich oft die Frage der professionellen Betreuung. Hier lohnt sich der Blick auf unsere Analyse, ab wann eine Mietverwaltung für private Vermieter sinnvoll ist.

Praktische Handlungsempfehlungen für 2026

Zusammenfassend lassen sich konkrete Schritte ableiten, um die Entscheidung zu fundieren. Käufer sollten die nachgelagerten Kosten wie Sanierung und Nebenkosten in die monatliche Belastung einrechnen. Ein Wechsel von der Miete ins Eigentum lohnt sich besonders in Regionen mit moderatem Kaufpreis-Miet-Verhältnis und guter Infrastruktur [12].

Checkliste für den Immobilienkauf

- Regionale Marktanalyse durchführen (z. B. Postbank Wohnatlas, lokale Marktberichte).

- Energieausweis prüfen und zukünftige Sanierungskosten kalkulieren.

- Finanzierung: Eigenkapital von mindestens 20 % plus Nebenkosten einplanen.

- Bei Eigentumswohnungen ist die Unterscheidung zwischen Mietverwaltung und Sondereigentumsverwaltung für die langfristige Werterhaltung entscheidend.

Risiken absichern

Flexible Zinsmodelle mit Sondertilgungen wählen und nicht auf maximale Wertsteigerung setzen, sondern auf langfristige Wohnsicherheit.Eine sorgfältige Prüfung der regionalen Gegebenheiten und der energetischen Qualität bleibt unerlässlich für den langfristigen finanziellen Erfolg.

Kernaussage: Eine strukturierte Vorbereitung und die Einplanung von Puffern für Sanierung und Zinsen sind der Schlüssel zum erfolgreichen Eigentumserwerb 2026.

Fazit

Die Antwort auf die Frage Wohneigentum vs. Miete: Was lohnt sich wo? | Immobilien - Haufe. Intelligenz, die bewegt. ist im Jahr 2026 differenzierter denn je. Kaufen lohnt sich besonders, wenn die Immobilie energetisch auf einem modernen Stand ist und man in B-Städten oder gut angebundenen Landkreisen sucht. Mieten bleibt die bevorzugte Wahl, wenn Flexibilität im Vordergrund steht oder das Eigenkapital fehlt. Letztlich bietet das Jahr 2026 durch stabilisierte Zinsen und moderne Analysetools bessere Voraussetzungen für eine fundierte Entscheidung als die turbulente Phase der frühen 2020er Jahre. Eine sorgfältige Prüfung der regionalen Gegebenheiten und der energetischen Qualität bleibt jedoch unerlässlich für den langfristigen finanziellen Erfolg.

Quellen

- [1] Wohneigentum vs. Miete 2026: Die neue Kalkulation der Rentabilität — https://www.haufe.de/immobilien/entwicklung-vermarktung/wohneigentum-vs-miete-was-lohnt-sich-wo_262_594322.html

- [2] Postbank Wohnatlas 2026: Wo sich der Immobilienkauf aktuell auszahlt — https://www.postbank.de/themenwelten/immobilien-wohnen/wohnatlas-2026.html

- [3] Empirica Prognose: Die Zukunft des Wohnens bis 2030 — https://www.empirica-institut.de/thema/immobilienmarkt-prognose-2026-2030/

- [4] PropTech 2026: Wie KI-Tools die ‘Mieten oder Kaufen’-Frage objektivieren — https://www.manager-magazin.de/finanzen/proptech-2026-ki-gestuetzte-kaufentscheidungen-fuer-privatanleger/

- [5] Sanierungszwang vs. Kaufpreis: Die neue Wertmetrik am Immobilienmarkt — https://www.faz.net/aktuell/wirtschaft/immobilien/gebaeudeenergiegesetz-2026-auswirkungen-auf-kaufpreise-1982345.html

- [6] Zinswende 2.0: Wie Käufer im Juni 2026 ihre Immobilien finanzieren — https://www.handelsblatt.com/immobilien/zinsentwicklung-2026-finanzierungsstrategien-fuer-kaeufer/

- [7] IW-Studie: Kostenvorteil von Selbstnutzern gegenüber Mietern im Jahr 2026 — https://www.iwkoeln.de/studien/immobilienmarkt-analyse-2025-2026.html

- [8] Immobilienmarkt Rheinschiene 2026: Trends und Prognosen für Köln und Düsseldorf — https://www.vivarhein.de/marktbericht-2026-rheinschiene-immobilien/

- [9] Immowelt Marktbericht Q2 2026: Mieten steigen schneller als Kaufpreise — https://www.immowelt.de/ueberuns/presse/pressemitteilungen/2026/miet-kauf-vergleich-q2-2026/

- [10] Wohnungsnot in A-Städten: Warum der Kaufdruck trotz hoher Kosten bleibt — https://www.tagesschau.de/wirtschaft/immobilienmarkt-deutschland-2026-100.html

- [11] ImmoScout24 WohnBarometer 2026: Neubaukrise treibt Nachfrage nach Bestandsimmobilien — https://www.immobilienscout24.de/wissen/kaufen/wohnbarometer-q2-2026-neubau-vs-bestand/

- [12] Bundesbank Finanzstabilitätsbericht 2025/2026: Risiken am Wohnungsmarkt — https://www.bundesbank.de/de/publikationen/berichte/finanzstabilitaetsbericht/finanzstabilitaetsbericht-2025-2026-immobilienrisiken/